横浜港に並ぶ輸出用自動車。円安をきっかけに工場の国内回帰は実現するか(写真:AP/アフロ)

横浜港に並ぶ輸出用自動車。円安をきっかけに工場の国内回帰は実現するか(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

ドル/円相場は152円付近から140円付近まで調整色を強めているものの、依然として円安水準であることに変わりはなく、物価格差を加味した実質ベースで議論すれば、依然として「半世紀ぶりの円安」である実情も全く変わっていない。

今後、米連邦準備理事会(FRB)がハト派に傾斜することで米金利とドルが下がった場合、ドル全面高に連れて進んでいた円安部分は足元のように調整が進むだろう。

しかし、今回の円安局面はドル高が本格化する前から始まっている。そこには日本固有のファンダメンタルズが加味されていると考えるのが自然であろう。

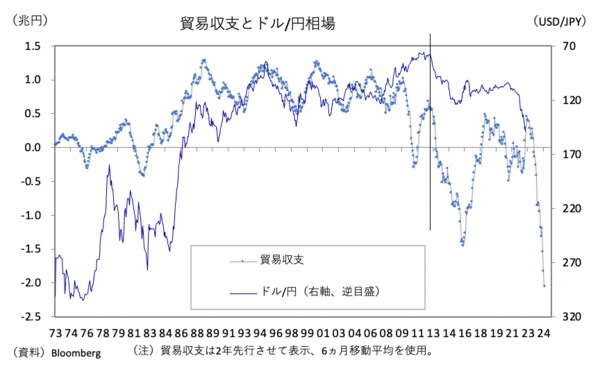

周知の通り、円売りを支えるファンダメンタルズの筆頭が貿易赤字である。長期的な視野に立てば、2012~13年頃を境として趨勢的に貿易黒字が稼げなくなり、そこから際立った円高・ドル安を経験しなくなっているのは明らかである(図表①)。

【図表①】

今年の円安相場を駆動しているのが内外金利差の顕著な拡大であるとしても、莫大な貿易赤字が意味する「円を売りたい人の方が多い」という客観的な事実から目を逸らすべきではない。

貿易赤字が残存する限り、今後訪れるだろう揺り戻しとしての円高局面が過去1年の円安局面ほどの迫力を伴うとは思えない。

しかし、裏を返せば、こうした「安い日本」の状況を活かして国内への生産回帰が本格化した場合、輸出増加を背景として貿易赤字が一段と縮小し、需給面での円売り圧力が和らぐという展開も描くことはできる。

実際、そのような期待混じりの報道も散見され始めている。