天然ガスパイプラインを通して欧州に揺さぶりをかけるロシア(写真:picture alliance/アフロ)

天然ガスパイプラインを通して欧州に揺さぶりをかけるロシア(写真:picture alliance/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

ECBの大幅利下げ路線は継続か

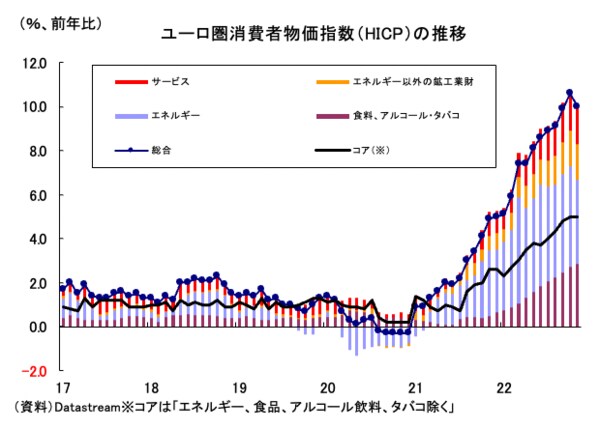

11月30日に発表されたユーロ圏11月消費者物価指数(HICP)は前年比+10.0%と前月から▲0.6%ポイントも減速した(以下、特に断らない限り前年比で議論する)。

減速は1年5カ月ぶりの動きだが、これはエネルギーが+41.5%から+34.9%へ減速したことを受けた動きであり、後述するようにそれ以外の項目が顕著に減速したわけではない(図表①)。

【図表①】

資源価格のピークアウトがインフレ率を押し下げるという展開は、事前に想定された方向感でもある。

11月28日の欧州議会における公聴会で、ラガルド欧州中央銀行(ECB)総裁は「インフレは10月がピークだったことを望むが、残念ながらそこまで見込むつもりはない」「インフレが実際にピークに達したと考えるにはあまりにも不確実性が高い。そうだったのなら驚き」などと述べ、11月HICPの結果を受けて市場期待が楽観に傾斜することを事前にけん制している。

ラガルド総裁が同じ場で述べていたように、エネルギーコストが小売り価格に転嫁される可能性を考えれば、本当にピークに達したのかどうかはまだ分からない。

また、ピークアウトが始まっていたとしてもいまだ2ケタのインフレ率であり、今後12カ月間、毎月▲0.6%ポイントずつ減速しても前年比+3%弱までしか減速しないことになる。

その間に資源価格の騰勢が強まるリスク、物価・賃金スパイラルに至るリスクなどを踏まえれば、ラガルド総裁としても甘い発言をするわけにはいかないという胸中は理解できる。

それゆえに、利上げ路線を基軸として量的な引き締めも検討していこうという従前路線に、大きな修正はないだろう。12月15日の政策理事会に関しても、まだ+50bpよりも+75bpの引き上げがなされる可能性の方が依然高い。

事実、HICPの中身を詳しく見ていくと、決して楽観できない実情が浮き彫りになる。