これから欧州には冷たい冬が訪れる(写真:ロイター/アフロ)

これから欧州には冷たい冬が訪れる(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

金融市場では米国の政治・経済・金融情勢に注目が集中しているが、これから懸案の冬が到来するユーロ圏が気になる動きを見せている。

10月31日に公表されたユーロ圏の7~9月期実質GDP(国内総生産)は、前期比+0.2%(前期比年率+0.7%、以下特に明記ない限り変化率は前期比)と、それまでの伸びから減速した。

速報段階ゆえ、需要項目別の詳細は明らかではないが、インフレ高進を受けた実質所得環境の悪化が消費・投資意欲を抑制したことは想像に難くない。

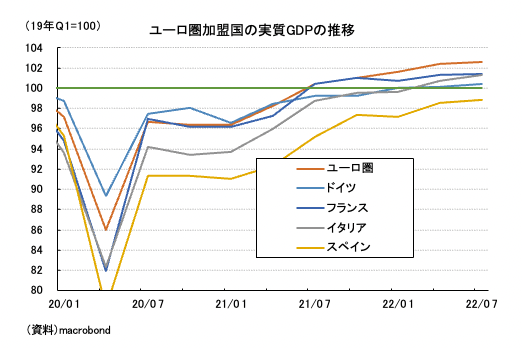

国別に関して4大国を見ると(図表①)、いち早く悪化が始まっていたドイツが+0.1%から+0.3%へ若干加速しているものの、フランスが+0.5%から+0.2%へ、イタリアが+1.1%から+0.5%へ、スペインが+1.5%から+0.2%へ、軒並み大きく減速している。

【図表①】

ただ、減速しているとは言っても、域内全体でGDPの伸びが維持されている点は重要であり、コロナ前のGDP水準を超えた上での大きな減速であることは注記したい(日本はコロナ前のGDP水準にすら届いていない)。

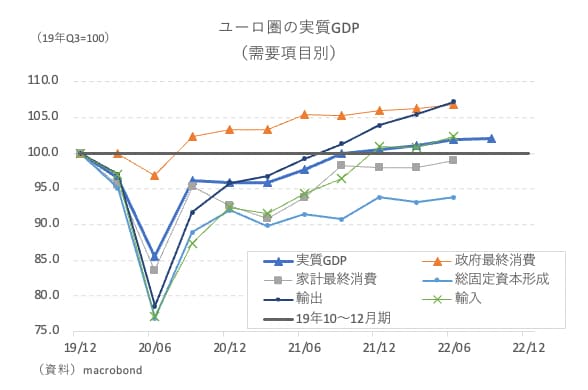

その上で、需要項目別にその動きに迫ると(図表②)、確かにGDPの仕上がりはコロナ以前に戻っているものの、輸出と政府最終消費に引きずられた動きであり、少なくとも前者は世界経済失速の影響を今後免れないだろう。

もともと、家計の消費や企業の投資はコロナ以前と比べて脆弱であり、インフレ加速と金利上昇を受けて10~12月期は景気後退(リセッション)に陥る可能性はぬぐえない。

【図表②】