ドル/円相場が150円台に到達したあと、為替介入と思しき動きが見られた。写真は日銀の黒田総裁(写真:AP/アフロ)

ドル/円相場が150円台に到達したあと、為替介入と思しき動きが見られた。写真は日銀の黒田総裁(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

突き進む、史上最大の円安相場

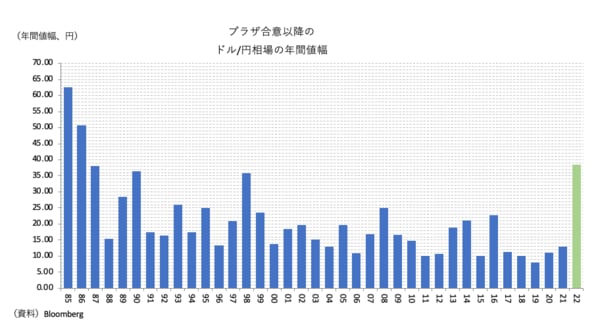

10月20日、ドル/円相場はついに150円台に到達した(本稿執筆時点の高値は151.94円)。年初来の値幅は38.47円に達しており、プラザ合意翌年である1986年(50.70円)以来の大相場となる(図表①)。

【図表①】

なお、過去にドル/円相場が高いボラティリティに見舞われたのは基本的に円高・ドル安の年であって、円安・ドル高の年で大きな値幅が出ることは極めて稀であった。

今年の値幅は、プラザ合意以降に関して言えば、「史上最大の円安の年」であることにも留意したい。

この状況で日本経済の構造変化の可能性から目を逸らし、「円安は行き過ぎ」という安直な議論に逃げ込むのは、もはや適切とは言えない。

円安が始まった春先、構造円安論を頑なに否定する向きも多かった印象だが、もうその分析態度は相当無理があるように思う。

21日から22日にかけて政府・日銀による円買い・ドル売り為替介入と思しき値動きが見られ、大きく円高に値が戻されているが、これで潮流が変わったのかどうか。現時点では予断を許さない。

もちろん、為替市場は自己相関が強いという性質を持つため、現状の円安が値幅として行き過ぎである可能性はある。しかし、ここから年初来の値幅の半分(約18円)を戻してもドル/円相場は130円台だ。

ドル/円相場が110~115円のレンジ推移だった1年前、筆者は「120円台が常態化する恐れがある」と主張し、それは行き過ぎた予想だという声もあった 。ここから18円戻しても130円台である状況を踏まえれば、やはり日本経済が根本的に弱体化しているという論点を避けて通るのは難しいように思える。

ちなみに、円の対ドル相場の最高値は2011年10月31日の75.32円である。つまり、過去11年間で円の価値は対ドルで概ね半分になったということだ。

もっとも、毀損しているのは対ドル価値だけではない。