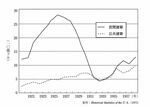

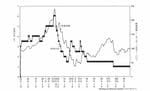

奈落の底へ株価暴落「暗黒の木曜日」何がおこったか

ウォール街発1929年世界大恐慌から学ぶ

2020.3.26(木)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

次の記事へ

新型肺炎:国際協調なくして克服なし

あわせてお読みください

本日の新着

でっち上げた疑惑でパウエル議長を刑事捜査、トランプの狙いは「FRBの隷属」、中央銀行の独立性をいとも簡単に蹂躙

木村 正人

地政学・経済安全保障から見て2026年には何が起きるのか?専門家が選定した10のクリティカル・トレンドを読み解く

【オウルズレポート】ベネズエラ軍事作戦と対日輸出規制で幕を開けた2026年、企業はどう備えればいいのか

菅原 淳一

【関連銘柄も爆上がり】2035年に6兆円市場に、AI業界が注力するフィジカルAI、日本はロボット大国の地位を守れるか

【生成AI事件簿】変わるゲームのルール、日本が乗り越えなければならない5つの壁と、日本が取るべき3つの戦略

小林 啓倫

韓国の一大社会問題へ発展した「注射おばさん」と「点滴おばさん」事件

医師免許を持たず規制薬物を芸能人に日常的投与か

アン・ヨンヒ

読書ガイド バックナンバー

「女性差別か、伝統か」今なお女人禁制が解かれない大峯山系・山上ヶ岳の歴史的背景とは

鵜飼 秀徳

あの富士山も「女人禁制」だった——立山、白山…なぜ霊山は女性を拒絶したのか

鵜飼 秀徳

読まれるメールや資料を作れる人とスルーされがちな人を分ける「たった一行」の差

武政 秀明

【関ヶ原の合戦の真実】石田三成は総大将ではなく、小早川秀秋は合戦前から東軍派、家康にも天下取りの野心はゼロ?

関 瑶子 | 高橋 陽介

【書評】『ハイパーインフレの悪夢: ドイツ「国家破綻の歴史」は警告する』〜お金が紙くずになるとき

渡辺 裕子<Hon Zuki !>

【書評】『後継者不足時代の事業承継』〜事業承継と女性のキャリア形成、「当事者」による葛藤についての論考〜

安川 新一郎<Hon Zuki !>

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

設定方法

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

確認方法

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

解除方法

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。