しかし果たして東芝メモリは、そのような経営判断が下せる経営体制になるのだろうか?

よく分からない東芝メモリ買収スキーム

東芝は、6月1日に、ベイン率いる日米韓連合に約2兆円で売却したと発表した(日経新聞6月2日)。しかし、その売却スキームが今ひとつよく分からない。

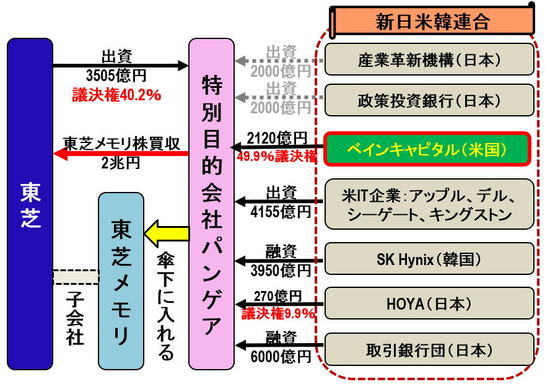

筆者が理解している範囲では、そのスキームは図5のようになる。

図5 東芝メモリの買収スキーム

図5 東芝メモリの買収スキーム

ギャラリーページへ

特別目的会社パンゲアに、ベインが2120億円出資し、49.9%の議決権を持つ。米IT企業のアップル、デル、シーゲート、キングストン4社は合計4155億円出資するが議決権はなし。SK Hynixが3950憶円を融資するが、議決権なし。HOYAが270億円出資し、9.9%の議決権を持つ。日本の銀行団が6000億円を融資し、議決権はなし。東芝が3505億円出資し、4202億円出資し40.2%の議決権を持つ。産業革新機構と日本政策投資銀行は、現在のところ出資していない。

以上合計すると、パンゲアに2兆円が集まり、これで東芝メモリ全株を買収した。そして、東芝とHOYAが合計で50.1%の議決権を持ち、ベインが49.9%の議決権を持つことになった。

筆者が分からないのは、当初、出資して議決権を持つはずだった革新機構と政策投資銀行が現時点で出資していないことである(本音を言うと、このまま出資せず、関わらないでほしいのだが)。

次に、東芝とHOYAの合計で50.1%の議決権を持つため、ベインの49.9%をわずかに上回り、日本が主導権を握れるというような報道があることである。筆者は、東芝&HOYAとベインが対決する構図にならないか、不安がある。