ロシアがルーブル高を容認している理由の一つは交易条件の悪化を防ぐためだという(写真:ロイター/アフロ)

ロシアがルーブル高を容認している理由の一つは交易条件の悪化を防ぐためだという(写真:ロイター/アフロ)

(土田 陽介:三菱UFJリサーチ&コンサルティング)

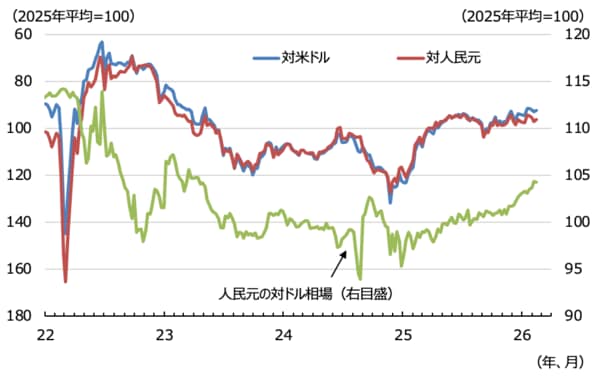

2022年2月24日、ロシアはウクライナに侵攻した。ただちに主要国による経済・金融制裁を科されたことでロシアの通貨ルーブルは暴落したが、原油やガスの価格が暴騰したため“V字回復”を経験した。それから2024年にかけて、ルーブルは弱相場が続いたが、2025年は強相場に一転し、2026年もそれが続いている(図表1)。

【図表1】ルーブル相場 (出所)ロシア中央銀行

【図表1】ルーブル相場 (出所)ロシア中央銀行

2025年のルーブル高をどう説明すべきか。基本的にソフトカレンシーであるルーブルを売買しているのは、ロシア国内の金融機関や法人企業だと言える。国外でも取引されるが、少なくとも主要国の投資家や事業者は手が出しにくい通貨である。したがって、基本的にロシアの国内事情に応じて、ルーブルの相場は形成されると考えていい。

2025年のロシア経済は、いわゆる軍事ケインズ効果が一服し、軍需が民需を圧迫することで景気が低迷する軍事スタグフレーションの局面に入った。言い換えると、2025年のロシア経済は消費であり、輸入の弱さが目立った。実際、通年の輸入(国際収支統計ベース)は金額ベースで前年比0.4%増と、ほぼ横ばいにとどまっている。

一方、ロシアがルーブル高を容認せざるを得なくなっている可能性にも目を配る必要がある。原油やガスの輸出で潤うロシアにとって歓迎すべきは原油・ガス高だが、同時に適度なルーブル安もまた望ましい。他の産油国との間で価格競争力を高めることができるからだが、そのロシアがなぜルーブル高を容認せざるを得なくなっているのか。

まず、高インフレとの兼ね合いがある。軍需向けのモノやサービスの生産が優先されるロシアでは、民需向けのモノやサービスを中心に高インフレが続いている。これを和らげるために、ロシア中銀は高金利政策を維持して国内の民需を抑制するとともに、輸入を増やし、供給を刺激する観点からルーブル高を許容する必要に迫られる。

高インフレとの兼ね合いを一段進めて考えると、中国からの輸入に対する支払いをいかに有利にするかという観点から、ロシアはルーブル高を容認せざるを得なくなっている可能性もある。