繰り上げ返済している“から”家計が楽にならない

今の日本では、「借金は悪」という道徳と、「バクチは悪」という道徳ががっちりと絡み合ってしまっています。「低利で借りたカネを急いで返すくらいなら投資に回した方がよい」という、ある意味では基本的な金融リテラシーの理解と実践が妨げられている事例でしょう。

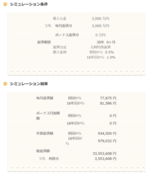

特に住宅ローンについては家計に与える影響が百万円単位とかなり大きいので、まずはこうしたところから確実に家計を合理化していかないと、「住宅ローンをせっせと繰り上げ返済しているのに家計がちっとも楽にならない」という状態に陥りかねません。住宅ローンを繰り上げ返済している“のに”家計が楽にならないのではなく、繰り上げ返済している“から”家計が楽にならないのだということを理解する必要があります。

野球で例えるなら、一昔前は「2番バッターは送りバントで得点圏に走者を進める」のが得点力を上げると信じられていましたが、今では送りバントは得点力を下げるプレーであるという評価が確立しています。住宅ローンの繰り上げ返済は送りバントに少し似ているなと思います。

もちろん、そうした経済的な不利益は理解した上で、それでも借金をきれいにすることを優先するという価値観自体はありうるかもしれません。しかし、それでどのくらい損をしているのかを定量的に把握した上で、その選択をしている人が果たしてどのくらいいるでしょうか?

おそらくほとんどの人は、ふわっとした道徳的な気分で「借金をきれいにしたい」といっているだけにすぎないように思います。

人生はリスクや不確実性に満ちあふれているからこそ、合理的・効率的に解決できる部分は無駄なく対応していくことが重要です。その点、「住宅ローンの繰り上げ返済」は、自ら人生にハンディキャップを課すに等しい行為です。

道徳的には確かに心地よく聞こえますが、まさに「地獄への道は善意で敷き詰められている」という西洋のことわざの示す状況そのものといえるでしょう。