住宅ローンの金利上昇を過度に恐れる必要はない

住宅ローンのシミュレーションは「知るぽると(金融広報中央委員会)」が提供しているシミュレーターが便利です。

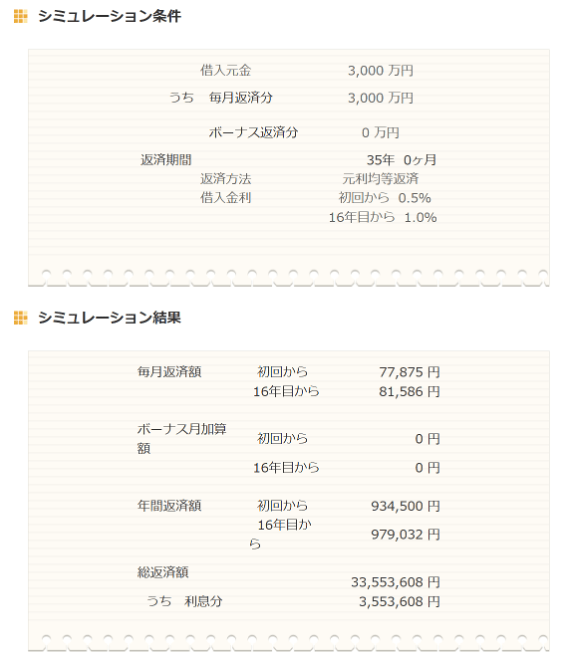

たとえば、3000万円の住宅ローンを変動金利0.5%で借りていて(35年ローン)、急激な金利上昇により、16年目から倍の1.0%になったとします。このとき、16年目以降の住宅ローンの毎月の返済額は、7万7875円から8万1586円になります。この条件では、金利が倍になっても毎月の支払は4000円ほどしか変わりません。

1円を笑うものは1円に泣くとはいえ、月々4000円の住宅ローン負担の上昇で家計が突然破綻に追い込まれることは考えづらいでしょう。

もちろん元の金利が高かったり、そもそも住宅価格も上昇しているのでローン元本が多かったりすると影響はもっと大きくなりますが、それでも、まずはシミュレーションしてみて「実際にどのくらい負担が増えそうなのか」を把握することで冷静になることが重要です。おそらく、みなさんが思っているより影響は小さいということに気づくのではないかと思います。

出所:知るぽると

出所:知るぽると

とはいえ、支払いが増えることがうれしくないのは事実です。毎月4000円とはいえ積もり積もればそれなりの金額になります。やはり、繰り上げ返済をすべきなのでしょうか? そちらも検討してみます。

例として100万円を繰り上げ返済するシミュレーションをしてみると、約21万円ほどの利息削減効果があることがわかります。

20万円以上の節約が見込めるわけですから、やはり繰り上げ返済した方が得なように思えるかもしれません。しかし、問題はこの利息の削減が、残り返済期間である18年10カ月にわたって実現するものであるということです。

出所:知るぽると

出所:知るぽると

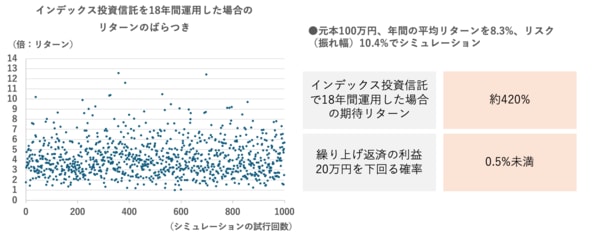

仮に、繰り上げ返済に充てる100万円をインデックス投資信託に投資したらどうなるでしょうか? 18年間の投資シミュレーションしてみましょう。

インデックス投資信託のリターンを8.3%、リスクを10.4%として試算してみると、100万円の元本の18年後の期待値は、約400万円になります。

差し引き300万円の利益ですから、繰り上げ返済で節約できる20万円とはまさに「桁が違い」ます。住宅ローンを繰り上げ返済するということはこの差額の280万円をみすみす捨ててしまっていることになるわけです。

もちろん、インデックス投資信託をはじめとした投資商品にはリスクが存在します。運が悪ければ400万円になるどころか、全額なくなってしまう可能性もゼロではありません。リスクがあるのだから確実に利息を削減できる繰り上げ返済とは同列に比較できないという主張にも一理あるところです。

さて、それでは、18年後の儲けが繰り上げ返済で節約できる20万円を下回る確率を計算してみましょう。

手元のエクセルで試算してみたところ、20万円を下回る確率は100万回ほどシミュレーションして、0.5%未満でした。

投資にリスクがあるというのは事実ですし、繰り上げ返済をすることで確実に20万円を節約できるとはいえ、やはりあえて繰り上げ返済をすることが合理的な選択であるようには思えません。

漠然と「リスクを負いたくないから」と思っているのかもしれませんが、実際に定量的に把握してみるとまた違った印象を持つのではないでしょうか?

1年間に交通事故に遭う確率がおよそ0.5%前後で、同じくらいの確率ですが、そのリスクを恐れて家に引きこもるというのが合理的な選択なのかどうかという話です。