学資保険を買ってはいけない!創設見込みの「こどもNISA」が問う、こどもの学費を投資信託で準備する合理的な理由

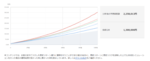

【ミニマル金融のススメ】1万回シミュレーションすると、18年間の運用で元本割れ確率は0.1%未満

2025.10.25(土)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

連載の次の記事

「みんなで大家さん」関連のトラブルは縦割り行政の弊害か?被害拡大の背景にある制度的欠陥

あわせてお読みください

ベストセラー「DIE WITH ZERO」でも推奨された、超高齢社会の克服のために最も重要な金融商品とは?

【ミニマル金融のススメ】終身保険を使えば「資産を使い切って死ぬ」ことが可能に?

我妻 佳祐

暗号資産ETFが日本で解禁秒読み、減税もほぼ確実…国が「バクチ」を後押しする大義はあるのか?

【ミニマル金融のススメ】注目のステーブルコインも前途多難か

我妻 佳祐

NISAはいま売り時か?日経平均、NYダウ、S&P500が最高値更新でも売ってはいけない納得の理由とは

頼藤 太希

老後の赤字は1224万円?年金だけじゃ暮らせない、インフレ時代の6つのサバイブ術

【頼藤&日南のMoney Survivor|年金編(4)】

頼藤 太希 | 日南 結里

年金手取り20万円は無理ゲーか、年収946万円×38年必要…しかも手取りは徐々に減っている老後のリアル

【頼藤&日南のMoney Survivor|年金編(3)】

頼藤 太希 | 日南 結里

本日の新着

財源も明示せずに「2年間、食料品の消費税ゼロ」打ち出した高市首相、「検討を加速」発言で疑われる実施への本気度

【舛添直言】「自民、単独過半数うかがう」の調査結果も報じられたが情勢はまだまだ流動的

舛添 要一

葛飾北斎と歌川広重、「花鳥版画」の分野ではどちらが上か?広重《月に雁》を筆頭に、浮世絵の名品が里帰り

千葉市美術館で「ロックフェラー・コレクション花鳥版画展 北斎、広重を中心に」が開幕

川岸 徹

「病院に行っても断られる」時代がすぐそこに、インフレ直撃の医療現場が直面する“夜間スタッフ消滅”の危機

2年に1回の診療報酬引き上げでは世間の賃上げスピードに負ける、現場に恩恵が届く仕組みが求められる

中山 俊

【投資家の確定申告】節税のつもりが大損?株で儲けたら住宅ローン控除が消えてしまう「落とし穴」も

NISA・特定口座以外の利益はどう扱うか、損益通算から繰り越し控除の活用まで「知っておくべき」点を解説

森田 聡子

豊かに生きる バックナンバー

【学芸大学・かふぇ り どぅ あんぐいゆ】愛する街に帰還した名店で味わう極上のネルドリップ珈琲と贅沢な時間

難波 里奈

大河ドラマ『豊臣兄弟!』桶狭間を「雨と鉄砲」で再構成、“正面攻撃説”で光る策士信長と秀長の見せ場

真山 知幸

葛飾北斎と歌川広重、「花鳥版画」の分野ではどちらが上か?広重《月に雁》を筆頭に、浮世絵の名品が里帰り

川岸 徹

『ばけばけ』小泉セツと八雲(ラフカディオ・ハーン)の幸せな結婚生活、日本への愛ではない?帰化した本当の理由

鷹橋 忍

ディフェンダーは冒険に耐えるか? ダカール・ラリー参戦を見届けるべくサウジアラビアへ

大谷 達也

うつ病でも受給できる「傷病手当金」、休職する前に知っておきたい落とし穴…ありがたいが手取りは意外と少ない

高山 一恵

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

設定方法

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

確認方法

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

解除方法

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。