公約を発表する中道改革連合の共同代表、野田氏(左)と斉藤氏(右)、1月22日(写真:つのだよしお/アフロ)

公約を発表する中道改革連合の共同代表、野田氏(左)と斉藤氏(右)、1月22日(写真:つのだよしお/アフロ)

(我妻 佳祐:ミニマル金融研究所代表)

2026年1月23日、衆議院が解散されました。2月8日の投開票日まで、戦後最短の期間で実施される総選挙がはじまります。

さて、各党の公約の中で、注目を集めているものとして中道改革連合の「食料品にかかる消費税をゼロに」というものがあります。

この減税をすると5兆円の税収が失われるそうで、厳しい財政状況の中、本当にそんなことができるのかという指摘がなされています。

ただ、これまでも選挙のたびにさまざまな減税案が公約とされてきた中で、これは明確な財源とセットで提示されているところが新しいのではないかと思っています。

それは、「政府が保有する500兆円規模の資産をまとめて『ジャパンファンド』を創設し、現状の利回りより1%改善させることにより、5兆円の財源を捻出する」というものです。

本当にそれに実現可能性があるのかどうか、少し考察してみたいと思います。

そもそも消費税とは

さて、この減税案には大きく2つの反対意見があります。

ひとつは上記の「ジャパンファンド」なるものが現実的なのかどうかという意見で、もうひとつは「そもそも消費税減税をすべきではない」という意見です。

個人的には、消費税はなかなか評価の難しい税制だと思っています。

最大の問題点として、消費税に「逆進性」があることがあげられます。逆進性とは、所得の低い人ほど税率が高まってしまうことで、対義語は「累進性」です。

つまり、所得の高い人は稼いだお金のうち消費に回す割合が小さいので実質的な消費税率は低くなり、所得の低い人は稼いだお金の大部分を消費に回さなければならないので、税率が高くなります。

ここで、所得の高い人の方がたくさん消費税を払っていることは関係ないことに注意してください。

●消費税の逆進性のイメージ

すると、消費税は貧富の差を拡大させる方向で機能することになるため、「富の再分配」が目的のひとつである税制としては問題があることになります。

一方、消費税には大きなメリットがあります。それは、「政府の財源としての安定性」です。

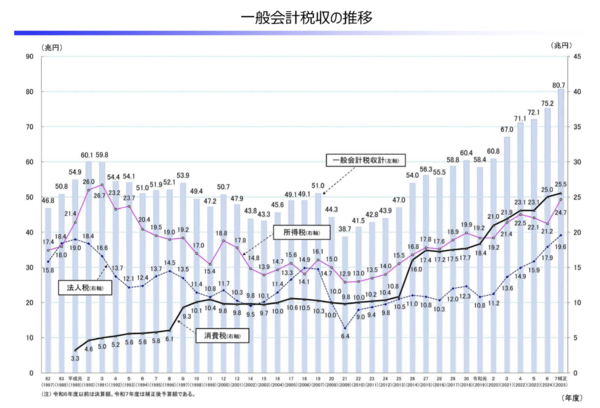

財務省の作成したグラフをご覧ください。

所得税や法人税が景気に左右されて大きく上下動しているのに比べ、消費税はリーマンショック(平成20年)があろうと、コロナショック(令和元年)があろうと、ほとんど影響を受けていないことがわかります。

これはやはり予算編成をする財務省にとっては非常にありがたい性質です。どれだけ世間から批判されても財務省が消費税の縮小に抵抗する理由はここにあります。

私個人としては、先ほど説明した逆進性と、安定財源としてのメリットを比較して、「他の政策でしっかり富の再分配を実施することを条件として、消費税を財源として活用することを容認する」というスタンスです。

なので、「そもそも消費税減税をすべきではない」という意見もわりとスジが通っているとは思っています。

一方で、消費税を10%に引き上げたときに食料品などの軽減税率にこだわったのは公明党ですので、インフレ下における逆進性のデメリットを重くみて、中道改革連合が「食料品にかかる消費税をゼロにする」という公約を掲げることもまた、相応のスジは通っていると思っています。

ただし、減税を主張するからにはその財源が問われることになります。