GPIFのリターンを1%高めることは可能か?

さて、ここからは年金積立金について考えてみます(外貨準備や日本銀行についてはあまり詳しくないので…)。

我々が支払っている年金保険料の大部分は、「年金積立金管理運用独立行政法人(GPIF)」という機関が運用しています。総額約280兆円という巨大なファンドです。

当初は債券中心で運用していましたが、低金利環境でリターンが下落し、厳しくなる年金財政に対応するために、2014年に安倍政権下で大きな改革が行われます。

それまでは、株式投資の割合が20~30%程度であったのが、50%まで引き上げられることになったのです。

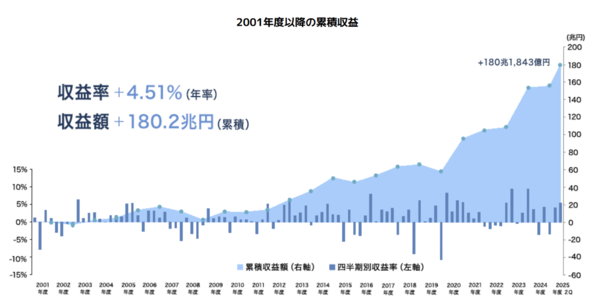

●GPIFの基本ポートフォリオの推移

株式投資の割合を引き上げた際には安倍政権は野党から相当厳しく批判されていましたが、独立行政法人化前の2001年度から2024年度までの通算の平均運用利回りは+4.51%です。

2001年から2013年度までの平均運用利回りが+3.18%であるのに対し、株式投資割合を引き上げた2014年以降の平均運用利回りは+6.24%(GPIF資料より筆者計算)と、倍増しています。このように、GPIFが非常に優れた結果を残したため、批判は止んでいくこととなりました。

個人的には、GPIF改革はアベノミクスの最大の功績の1つだと思っています。

出所:GPIF

出所:GPIF

さて、ただでさえうまくいっているGPIFに、さらに利回りを向上させる余地などあるのでしょうか?

私個人としては「ある」と考えています。

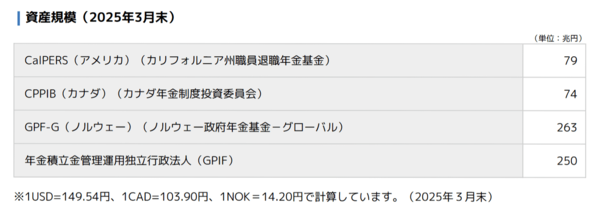

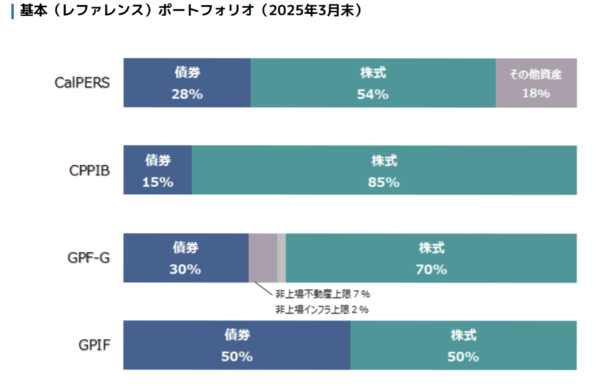

諸外国にもこうした年金ファンドは存在しており、GPIFよりも株式投資の割合が高いファンドもあります。

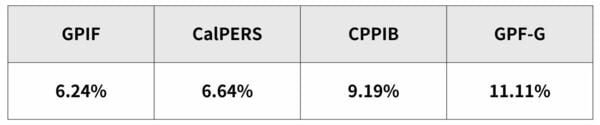

これらの機関の2014年度から2024年度までの平均リターンを比較すると、次のようになります。

●2014年度から2024年度までの平均リターン

※リターンは現地通貨建て、GPIF資料より筆者計算

※リターンは現地通貨建て、GPIF資料より筆者計算

現地通貨建てであることに注意は必要ですが、GPIFよりも株式投資比率が高く、リターンが3%、5%高い年金ファンドもあります。GPIFのリターンをさらに1%高めることは不可能といえるほど高いハードルではないように思います。

また、次のような試算もできます。

GPIFが想定している期待リターンは次の通りです。

(出典)【参考資料】第4期中期目標期間 基本ポートフォリオの変更について(詳細)

(出典)【参考資料】第4期中期目標期間 基本ポートフォリオの変更について(詳細)https://www.gpif.go.jp/topics/Adoption%20of%20New%20Policy%20Portfolio_Jp_details.pdf

現在の基本ポートフォリオである、国内債券、外国債券、国内株式、外国株式に均等に投資する想定だと、期待リターンは4.025%です。

これを、仮に株式投資を海外のファンドの事例にならって70%程度まで高めて、国内債券(15%)、外国債券(15%)、国内株式(35%)、外国株式(35%)としたとすると、計算上の期待リターンは4.975%となり、0.95%向上することになります。

実際は、GPIFの運用実績は計算上の期待リターンである4.025%を2%ほど上回っていますから、株式運用の割合を増やせば1%を超えて利回りを改善させられる可能性は相応にあると思われます。

もちろん、懸念もあります。