アジア諸国が通貨を切り上げれば、その影響はドルに大きくはね返る(写真:ロイター/アフロ)

アジア諸国が通貨を切り上げれば、その影響はドルに大きくはね返る(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

逆アジア通貨危機の解釈

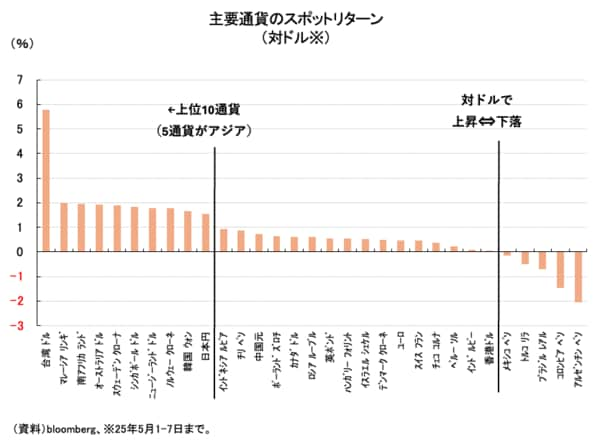

日本がゴールデンウイークで連休に入る中、為替市場では「逆アジア通貨危機」というフレーズが飛び出すほど、アジア通貨の騰勢が話題を集めた。5月5日の米国時間には、台湾ドルが対ドルで2022年4月以来、約3年ぶりの高水準まで急騰。1日の変動率としては1988年以来で最大だったことも報じられた。

来るべく米国との関税交渉で、台湾側が台湾ドルの対ドル相場切り上げで合意したという観測が強まった結果だが、頼清徳・台湾総統は5日、「台湾と米国の貿易赤字の原因は為替レートとは全く関係がなく、交渉で為替レート問題が取り上げられることは当然ない」と事態鎮静化に向けて緊急の声明を公表した。

さらに、台湾中央銀行の楊金龍総裁も、会見において「外国為替市場について無責任な投機を行わないよう厳粛に要請する」と述べるなど、思惑主導の台湾ドル上昇を明確にけん制している。

5月に入ってからの主要通貨の動きを見ると、台湾ドルを筆頭としてアジア通貨の騰勢はやはり目立つ(図表①)。「大きめの対米貿易黒字を抱えるアジア諸国は通貨切り上げを強いられる」との思惑が先行している様子が見て取れる。

【図表①】

確かに、逆アジア通貨危機とも形容できるような現象だが、多分に思惑主導であるという脆弱性も否めない。

こうした材料や値動きは、既に交渉のトップバッターとして登場した日本の円が4月に経験した相場と酷似している。その後、「関税交渉の中で為替は争点化していない」という事実が日米双方の当局者から確認され、円高の流れが一応収まったことを思い返したい。

現状は関税交渉を理由にした自国通貨高相場が、日本にワンテンポ遅れて他のアジア通貨に波及しているという解釈が妥当だろう。

当局者の確固たる発言抜きに思惑が先行した日米交渉における円相場と同様、台湾ドルやそのアジア通貨に対し切り上げ要求が公式に行われたという証跡はなく、まずは静観したいテーマである。