FRBのパウエル議長はリセッションのシナリオを排除しているが(写真:Lamkey Rod/CNP/ABACA/共同通信イメージズ)

FRBのパウエル議長はリセッションのシナリオを排除しているが(写真:Lamkey Rod/CNP/ABACA/共同通信イメージズ)

- 10月に入り高水準で推移している米10年金利。政府機関閉鎖リスクの再浮上などの要因もあるが、堅調な米経済を背景にした米国債売りだと考えられる。

- 利上げの長期化を見越したドル買い・円売りが続いているが、米金利の高進は逆に円高リスクを高めている可能性がある。

- 今年3月にシリコンバレー銀行の破綻に端を発した金融不安は金利上昇に伴う含み損の拡大が不安視されて起きた。同じことが起きれば、金融システム不安を背景にしたドル売りが起きかねない。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

ここにきて「底打ち」懸念の米経済

10月に入り、米10年金利は2007年8月以来の高水準で推移している。10月に入ってからの3営業日だけで約+30bpの大幅上昇だ。累次の利上げにかかわらず、米国の基礎的経済指標が際立って失速する雰囲気はなく、利上げ長期化を当て込んだドル買い・円売りは根強い状況が続いている。

もちろん、下院議長解任に端を発する政府機関閉鎖リスクの再浮上など特殊要因も寄与していそうだが、米経済の堅調にあわせて米国債が売られていると考えるのが基本だろう。

実際、ここにきて米国経済にはリセッションどころか、「底打ち」懸念すら漂い始めている。ポジティブな「底打ち」を懸念と表現するのは異例だが、執拗なインフレ高進が米経済、ひいては世界経済のリスクであることを思えば、妥当な表現だろう。

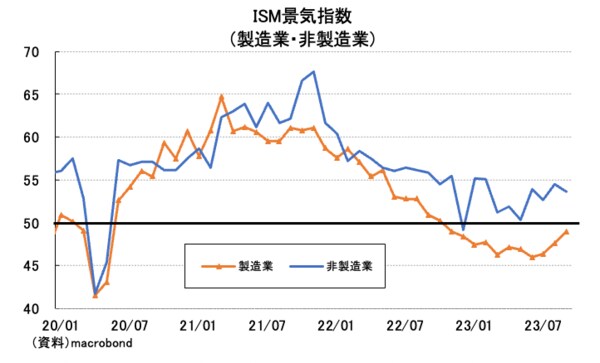

例えば、米サプライマネジメント協会(ISM)景気指数を参考にすると、製造業も非製造業も堅調という評価がふさわしく、特に製造業の動きは「底打ち」そのものである(図表①)。

【図表①】

まず製造業の総合指数を見ると、今年6月にパンデミック直後で「悲観の極み」とも言える局面だった2020年5月以来、約3年ぶりの低水準である46.0まで低下したが、そこから3か月間で+3ポイントも回復している。

依然として景気拡大・縮小に関する判断の分かれ目である50を割り込んでいるが、企業心理は明確に最悪期を脱し、改善基調に入ったように見える。

一方、雇用・賃金状況への影響で注目される非製造業の総合指数に関しては9月に54.5から53.6へ景気拡大のペースが鈍化している。構成指数では新規受注が前月比▲6ポイントと大幅低下しており、今後のサービス需要が縮小に向かっている可能性も示唆する。

こうした動きが雇用統計に反映される展開をFRBは期待しているだろうが、消費者や企業担当者などの聞き取り調査を基にしたソフトデータにはこうした兆候が見られるものの、実際の販売台数や雇用者数などのハードデータには反映されていないのが現状と言える。