イスラエルに対するハマスの越境攻撃(写真:AP/アフロ)

イスラエルに対するハマスの越境攻撃(写真:AP/アフロ)

- ハマスによるイスラエルへの越境攻撃で中東リスクが再燃している。

- 中東の不安定化で原油価格が高止まりすれば、貿易収支の悪化に伴う円安は今後も続く。

- さまざまなリスク要因があるが、円安シナリオの長期化は避けられないのではないか。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

今年も残すところあと3か月を切ったところで、パレスチナ自治区ガザを実効支配するイスラム組織ハマスによるイスラエル攻撃という地政学リスクイベントが世界中の耳目を引いている。累次の利上げを経てもインフレ終息が見えてこない世界経済にとって、小さくない話と言わざるを得ない。

筆者の元には為替市場、とりわけ円相場への影響に対する質問が多いため、本コラムでは為替市場を中心に現状と展望を簡単に整理したい。

直感的に想像された通り、10月6日(金)のハマスによる奇襲攻撃を織り込んだ週明けの国際商品市場では原油価格が急伸し、為替市場では産油国通貨であるノルウェークローネが買われている。

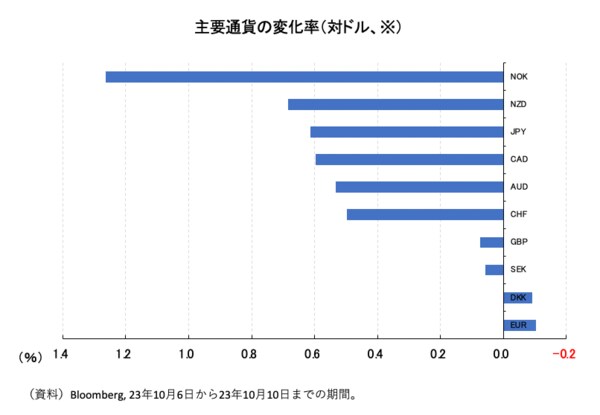

具体的に数字を見ると、10月6日(金)と10日(月)午前に関して対ドル変化率を比較した場合、ノルウェークローネは約1.3%上昇している(図表①)。こうした地政学イベントは為替市場における「リスクオフの円買い」を惹起したものだが、円の上昇は0.6%程度でかつての迫力はない。

【図表①】

図①に示されるように、円の上昇幅はカナダドル、豪ドル、スイスフランとほぼ同じである。

円と同様に、安全通貨の代表格として買われてきたスイスフランも上昇幅が小さいではないかと思われるかもしれない。だが、スイスフランは年初来の対ドル上昇率が2%を超えており、「G10通貨で最強」という状態が年初から続いている。その上での小幅上昇である。

対照的に、同じ期間の円は年初来で▲12%と大幅下落している事情を踏まえれば、やはり反発力の弱さは否めない。