欧州では労働者の賃金上昇が続いている。写真はドイツのLNGターミナル(写真:代表撮影/ロイター/アフロ)

欧州では労働者の賃金上昇が続いている。写真はドイツのLNGターミナル(写真:代表撮影/ロイター/アフロ)

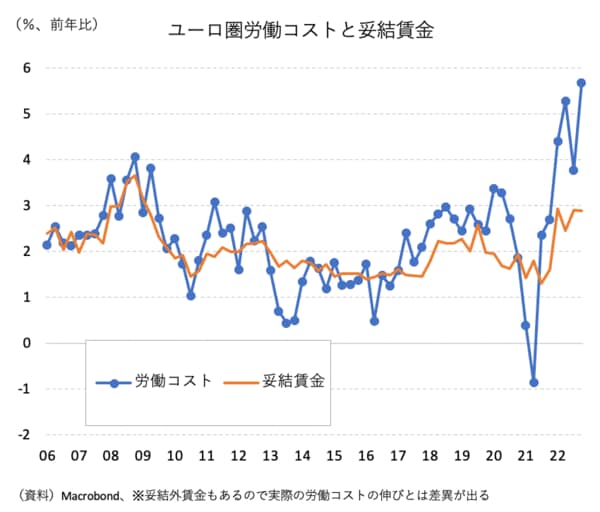

跳ねるユーロ圏の労働コスト

金融市場には、依然として「次に出てくる悪材料は何か」という雰囲気が漂っており、システミックリスクが完全に払拭されたとは言えない。3月に入ってからは毎週のように危ない金融機関の名前が入れ代わり立ち代わり浮上し、その不安が報じられている。その中で、基礎的経済指標のチェックがやや疎かになっているように感じられる。

中央銀行の対応を振り返っても、シリコンバレー銀行(SVB)破綻が報じられる直前まで、3月の米連邦公開市場委員会(FOMC)での+50bpの利上げ幅再拡大が示唆されていた。欧州大手金融機関が救済買収される最中でも、欧州中央銀行(ECB)は宣言通り、+50bpの利上げに踏み切った。

中央銀行は管轄する金融システムの安定を強調し、それを証明するように、インフレ抑制を念頭に置いた政策を運営している。市場も、これに真摯に向き合う必要がある。

とりわけ米国に比べて雇用・賃金情勢がノーマークになりやすいユーロ圏の指標は、改めて確認しておきたいものだ。以下、私が重視しているヨーロッパの統計指標をご紹介しよう。

例えば、3月17日にユーロスタットより公表された「2022年10~12月期分の労働コスト」はECBが最も懸念する賃金・物価スパイラル(wage-price spiral)の可能性を検討する上で、大きな手掛かりになる。

ユーロスタットの「労働コスト」は、「雇用主が労働者を維持するための1時間当たりの労務費用」を示したものだ。ユーロスタットの説明を借りれば、「生産要素の一つとしての『労働』から生じる潜在的なインフレないしデフレリスクを監視するのに役立つ」とある。まさに、今のECBが抱く問題意識と一致する指標と言える。

これによると、10~12月期の労働コストは前年比+5.7%と過去最大の伸びを記録している(図表①)。ちなみに、ユーロ圏消費者物価指数(HICP)の10~12月期平均は総合ベースで+10%。賃金の伸びはその半分程度だったことになる。

【図表①】

賃金は一般物価に遅行するため予断を許さない状況だが、一般物価の伸びよりも賃金の伸びが低いということは、それだけ実質賃金が悪化しているということだ。需要縮小を背景として、インフレ沈静化にも期待がかかる局面と言えるだろう。

業種別に見ると、最も賃金上昇率が高かったのは建設業で+6.5%、これにサービス業の+5.7%、製造業の+4.4%が続いている。労働組合の妥結賃金はまだ歴史的な範囲(+1%~+3%)に辛うじて収まっているが、このまま収束を見るのか予断を許さない。