住宅ローン金利の本格上昇が始まった!

住宅ローン金利の本格上昇が始まった!ギャラリーページへ

(山下 和之:住宅ジャーナリスト)

2022年に入り、世界的な金利上昇の波の中でわが国でも住宅ローンの金利が上がり始めている。このまま上がり続けるのか、いま住宅ローンを組んでいいのか、借りるとすればどの金利タイプを選べばいいのか──など悩ましいところだ。そこで、金利上昇が返済にどのように影響するのかを試算しながら、どの金利タイプを選べばいいか、借入後にローン破綻に陥らないためには、どんな対策をとっておけばいいのかなど、この時期ならではの住宅ローン利用の注意点を解説する。

金利0.5%アップで総返済額は381万円も増加

当たり前のことだが、金利が上がれば返済負担が重くなる。住宅ローンは通常30年、35年と長期にわたって利用するので、想像以上に金利による負担の差が大きいのだ。

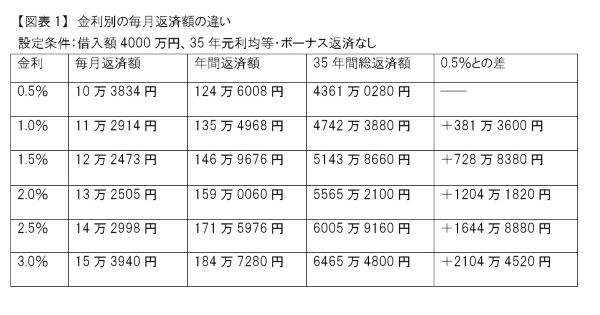

【図表1】は借入額4000万円、金利0.5%刻みの35年元利均等・ボーナス返済なしの返済額を示している。金利0.5%であれば、毎月返済額は10万円台で、35年間の総返済額は約4361万円で済む。金利が0.5%であれば、35年間の利息負担は約361万円で済むわけだ。

ギャラリーページへ

*本記事には図表が多数含まれています。配信先のサイトで表示されない場合は、こちらでご覧ください。https://jbpress.ismedia.jp/articles/gallery/70947

それが、0.5%上がって1.0%になると、毎月返済額は11万円台に増えて、35年間の総返済額は約4742万円。金利0.5%に比べて381万円も負担が増える計算になる。さらに、金利が2.0%に上がれば、総返済額は1204万円増え、3.0%にアップすれば2104万円の負担増だ。

できるだけ金利が低い時期に住宅ローンを組んで、さっさと返済を終えるのが断然有利になる。