Summary:日本の送配電システムは、戦後大きく変化することなく今に至っている。送配電網への投資は急速に減少しているにもかかわらず、電力料金は高止まりのままだ。新規発電事業者も、競争がない中での送電網の利用料金に不満を抱いている。発電・送配電の垂直分離は、この問題の解決策となりうるのだろうか? 発送電分離を実施した他国の事例から得られる証拠は決定的なものではない。“アジア・スーパーグリッド構想”が壮大なビジョンに留まる現在、最も有望な解決法はスマートグリッドやスマート家電などの活用をつうじた電力需要の管理だろう

日本学術振興会 特別研究員 東京大学 社会科学研究所 博士研究員

ポール・スカリス*1

日本が電力自由化という実験を開始してからすでに17年経過した現在、エネルギー市場の将来像を検討している日本は、需要の伸びの鈍化や環境問題への懸念の高まり、価格の上昇圧力という大きな課題に直面している。

福島の原発事故は、経済産業省が“3E”と呼ぶ3つの要求(経済成長・環境保全・エネルギー安全保障)をバランスよく満たす必要のある日本のエネルギー政策をさらに複雑化させた。だが現在、日本の政策立案者は大きなチャレンジだけでなく有望な機会にも直面しているといえるかもしれない。

日本がエネルギー分野の市場設計を改革するためには、電力網インフラの評価を行うことが必要不可欠だ。電力網は大きく分けて送電・配電という2つに分類することができる。送電部分では高電圧の三相交流電力を、発電所から変電所までの長距離区間、電力網(グリッド)を経由して送る。配電部分では、変電所から一般家庭や企業などのエンドユーザーに、中電圧あるいは低電圧で電力を配分する。

日本では配電線が国土をつうじて密に張り巡らされており、送配電網の総延長距離の96%を構成している。2010年時点で送配電網の総延長距離は520万kmと、地球外周(赤道上)の約130倍に匹敵する長さだ。

この送配電技術とそれを反映した電力市場の設計は、戦後の時代をつうじて大きく変化していない。日本では、高経年化の進む送配電設備が増加しており、将来的な投資やイノベーション、再整備の必要性を指摘する声が高まっている。この現状を見ると、いくつかの疑問が浮かび上がってくる。

日本の送配電ネットワークは非効率的なのか? 送配電の分離*2により投資とイノベーションは促進されるのか? 海外の事例から学べる教訓とは? 日本における送配電のあり方に関して、英国あるいはノルド・プール(Nord Pool)のような分散型の卸電力取引システムを導入する政治的機会はあるのか? 日本におけるスマートグリッド技術の可能性は?

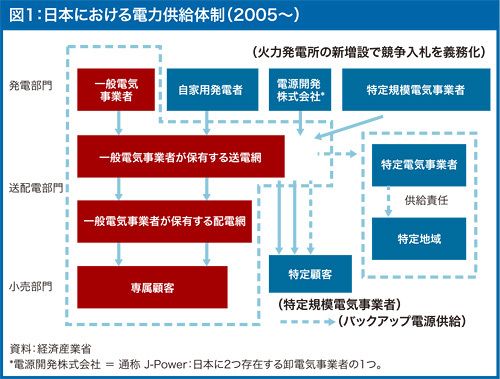

現在の日本における電力市場の構造

日本の電力市場は10の地域に分けられている。各地域は地理的に区分けされた市場であり、5種類の電気事業者がサービスを提供している(図1参照)。

各地域の市場で独占的な影響力を持つのは、垂直的に統合された投資家所有の民営電力会社である一般電気事業者だ。

日本には現在、北海道電力・東北電力・東京電力・中部電力・北陸電力・関西電力・四国電力・中国電力・九州電力・沖縄電力の10社があり、各地域にはその他に卸電気事業者、特定電気事業者、自家用発電者、特定規模電気事業者が混在している。

*1=ポール・スカリス氏は、東京大学社会科学研究所で日本学術振興会 特別研究員、そして米テンプル大学ジャパンキャンパス現代アジア研究センターでノンレジデント・フェローを務めている。同氏は最近、“Hard Choices:Japan's Post-Fukushima Energy Policy in the 21st Century” というタイトルの論文を下記の著書に寄稿している:Jeff Kingston, ed., Natural Disaster and Nuclear Crisis in Japan:Response and Recovery after Japan's 3/11. London: Routledge,2012.

*2=送配電の分離については、会計を分ける「会計分離」、運用を中立的な外部組織に委ねる「機能分離」、持ち株会社傘下で子会社化する「法的分離」、外部に売却する「所有分離」という4つの形態が提示されている