貿易サービス収支は再び10兆円以上の赤字か

もちろん、陸海空、あらゆる輸送経路が途絶するため、日本から世界への輸出も抑制される。

そもそも今回の円安局面は2022年3月、ウクライナ戦争を契機に始まったものだ。この4年間を通じて「円は有事に乗じた資源価格急騰やサプライチェーン途絶に対して大きな脆弱性を抱えている」という事実を露呈したように思える。

この点は「戻らぬ日本企業の海外収益(≒第一次所得収支黒字は大きいが国内回帰はないという事実)」問題やデジタル赤字問題など、近年の国際収支構造の変容も相まって、かなり明確な事実として浮き彫りになっている。

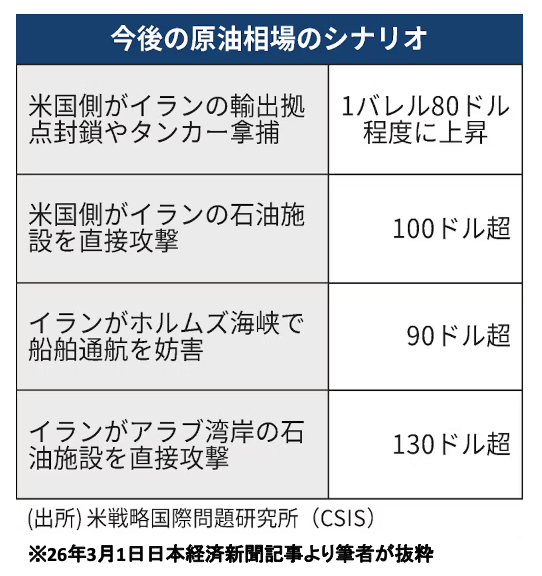

例えば、1バレル約90ドルや約100ドルの世界線を前提としてみよう。

既に論じたように、この場合、輸入金額が前年比で+5~+8兆円押し上げられる。平時の貿易収支赤字(▲2.5兆円程度)を出発点とすれば、赤字幅は▲10兆円に迫る可能性がある。

貿易収支赤字単体では▲10兆円に届かなくとも、そもそもデジタル赤字を主たる背景としてサービス収支赤字が▲2.5~▲3.0兆円存在していることも考慮すれば、貿易サービス収支赤字は▲10兆円を超えてくる可能性はそれなりに高い。

図表②に示すように、貿易サービス収支赤字が▲10兆円を超えたことは歴史上、3回(2022年・2014年・2013年)しかなく、いずれも大幅な円安・ドル高を経験している。

【図表②】

【図表②】

なお、この3年間は筆者が試算するキャッシュフロー(CF)ベースで見た経常収支も赤字に陥っていた局面でもあったことを付け加えておこう(CFベース経常収支は過去の本コラムで繰り返し論じているため、今回は割愛する)。

少なくとも為替市場参加者の立場にとって「原油価格が約90ドルから約100ドルという世界は需給構造の歪みを理由とした円安圧力が復元されやすい世界」と考えるのが基本的な分析姿勢になるはずだ。

上述した通り、ホルムズ海峡は原油ほどではないにせよ、LNGや石炭も通過することになるし、もとより日中関係の悪化からレアアース輸出規制を被っている状況もある。本欄はあくまで為替需給に限った話であるが、日本経済への影響という意味ではより複雑な経路が想定される。