100ドル以上が定着すれば円安懸念は増大

ここで米戦略国際問題研究所(CSIS)が2月18日、米国とイランの軍事衝突が原油価格に与える影響について公表したシミュレーション「If Trump Strikes Iran: Mapping the Oil Disruption Scenarios」が参考になる。

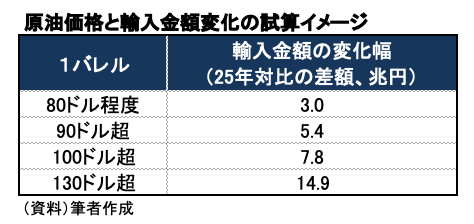

ここでは80ドル超から130ドル超までシナリオは分岐しており、現状のホルムズ海峡封鎖は90ドル超のリスクシナリオとして示されている。

ちなみに、北海ブレント原油価格(1バレル)に関して言えば、2025年は約67ドルで2024年(約79ドル)から約▲13%下落していた。前ページで書いたような経験則を踏まえると、これは輸入金額全体を約▲2兆円ほど縮小させたと考えられる。

2025年通年の貿易サービス収支赤字が約▲2.5兆円であったことを踏まえれば、この原油価格下落は無視できない需給改善要因になっていたと考えるべきだろう。

仮に2026年が1バレル約67ドルから約90ドルへ、+30%以上も急騰した場合、輸入金額全体は約+5.4兆円押し上げられる。100ドル超ならば約7.8兆円、130ドル超ならば約14.9兆円の押し上げと試算される。100ドル以上が定着するならば、ドル/円相場見通しの上方修正が必要と考えたい(図表①)。

【図表①】

【図表①】

ギャラリーページへ