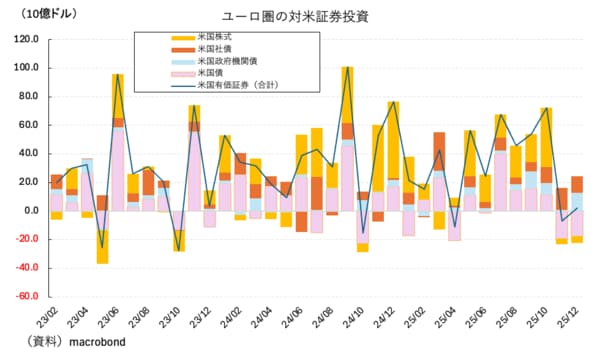

ユーロ圏から米国への資金流入は明らかに鈍化

国・地域別に検討した場合、「ドル離れ」の文脈において欧米資金ローテーションが注目されやすくなっている状況を踏まえると、ユーロ圏の挙動が注目される。

4~12月期合計に関し、ユーロ圏から米国への資本流入額は2024年の+3571億ドルから同▲14.4%の+3056億ドルに減少している。これは、米国債への流入が+1050億ドルから+353億ドルへ同▲66.3%と激減したことによる。

全世界的には増えている米国株式への流入も+1986億ドルから同▲24.9%減少して+1492億ドルとなっているため、全体としてユーロ圏から米国への資金流入が鈍化している事実は認められる(図表②)。

ギャラリーページへ

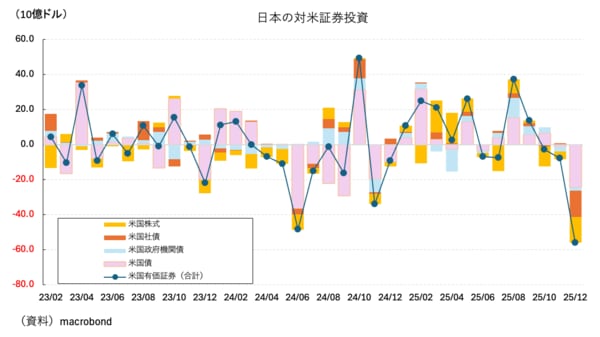

ちなみに、日本の挙動も興味深いものだった。

図表③にあるように、12月、日本から米国への証券投資は米国債を筆頭としてすべての商品カテゴリーで売り越されている。もちろん、年末を迎えるにあたって、ポジションを整理し、キャッシュを確保したという考え方もできるが、それにしてもユニークな動きではある。

ギャラリーページへ

昨年12月は日本の新発10年債利回りが1998年8月以来、約26年ぶりの高水準に達したことなどが話題になっていたことを踏まえると、日本国債の魅力が相対的に増したことで米国債を売り越す動きにつがった可能性がある。そのような動きが、ダボス会議におけるベッセント財務長官の焦燥感がにじむ発言に現れていた可能性はある。

こうした内外金利差の挙動を踏まえて、資金の流出入が活発化するのは健全な動きだ。また、米国株式に関しても年を通じた上昇で高値警戒感が帯びていたところ、高市政権下のリフレ政策への期待を当て込んで日経平均株価指数の先高観を支持する雰囲気が強まっていたことも、米国株からの手じまいを誘った可能性がある。