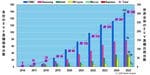

さらに、無尽蔵とも言えるファーウェイのR&D投資が、大きな力を発揮している。ファーウェイは直近10年間で、累積27兆円ものR&D投資を行ってきた。2025年の1年間だけを見ても、その金額は約5兆6000億円に達している。

人材面でも、その規模は圧倒的だ。2024年12月末時点で、ファーウェイの従業員数は約20万8000人に達しており、そのうち約54%に当たる11万3000人がR&Dに従事しているとされる。これほど膨大なカネとヒトが、EUV開発に集中的に投じられているのである。

ある元関係者は、「3年間で1000倍のカネとヒトをつぎ込んでいるようなものだ」と語っている。「EUV量産機は実現可能である」という答えが分かっている状況で、これほどの資金と人材を投入すれば、何らかの成果が得られると考えるのは、むしろ自然だろう。

これまで筆者は、中国がEUVの量産機を製造することは永遠に不可能だと考えてきた。しかし、どうやらその認識は修正した方がよさそうである。まだしばらく、数年程度の時間は必要かもしれないが、ファーウェイがEUVの量産機を完成させてしまう可能性は、もはや否定できない。

では、そのとき世界は、いったいどう変わるのだろうか。

世界は「ASML後」の時代に入る

中国がEUVの量産機を完成させた場合、その影響は単なる技術的成果にとどまらず、世界の半導体産業と地政学秩序を大きく揺るがすことになる。

現在、EUV露光装置を量産・商用レベルで供給できるのは、オランダのASMLのみである。この独占は、長年にわたる巨額のR&D投資と、光学、材料、保守を含む巨大なエコシステムによって支えられてきた。

しかし、中国が自前のEUV量産機を持つことになれば、「EUVはASMLしか作れない」という前提そのものが崩れる。たとえ性能や信頼性が当初は劣っていたとしても、「代替手段が存在する」という事実は、ASMLの戦略的地位を大きく揺さぶる。

さらに深刻なのは、米国主導の対中半導体輸出規制への影響である。EUV規制は、「売らなければ中国は先端に進めない」という前提の上に成り立ってきた。しかし中国がEUVを自製できるようになれば、この規制は構造的に意味を失う。その結果として、トランプ政権が行ってきた対中輸出規制は、戦術的には効果があったとしても、戦略的には失敗だったと評価される可能性が高い。

先端ロジックメーカーへの影響も無視できない。TSMCは当面ASML製EUVを使い続けるだろうが、供給源が1社に限られないという状況自体は、地政学リスクの低減につながる。サムスン電子にとっては、将来的に装置調達やコスト面での選択肢が広がる可能性がある。一方、インテルは中国のEUVを直接使うとは思えないが、EUVを巡る競争構造の変化から影響を免れることはできない。

そして、中国にとって最大の意味は、半導体産業が「自給自足」から「技術的自立」へと質的に転換する点にある。EUV量産機の完成は、中国が米国に止められない存在になることを意味する。

EUVを巡る戦いが示した教訓は明確だ。これは技術力の勝負ではなく、どれだけ長期間、巨額の資金と人材を投入し続けられるかという国家および地域の体力勝負である。中国がEUV量産機を完成させた瞬間、世界は「ASMLが唯一であること」を前提とした半導体秩序の次の段階へ進むことになるだろう。