一方、インテルは「Intel 4」と名付けたプロセスにおいて、2023年に初めてEUVを量産適用した。しかし、TSMCやサムスン電子ほど十分な露光の練習を積み重ねることができなかったため、「Intel 4」の立ち上げは困難を極めた。EUVは、装置を導入すればすぐに使いこなせる技術ではなく、膨大な試行錯誤を通じて初めて安定稼働に至ることを、インテルの事例は改めて示している。

このように、EUVを実用レベルで使いこなすには、想像以上の努力と経験の蓄積が必要となる。現在でも、EUV露光装置1台を安定稼働させるためには、17~18人もの技術者が常時張り付く必要があるといわれている。

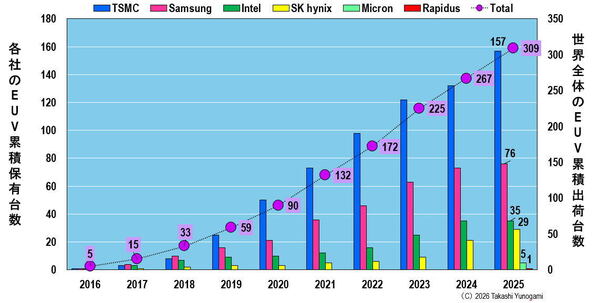

それでも、半導体の微細化要求はとどまるところを知らない。その結果、ASMLは2016年から2025年までの約10年間で、累計300台を超えるEUV露光装置を出荷してきた(図6)。EUVは、苦難の歴史を経ながらも、すでに先端ロジック半導体と先端DRAMの量産に不可欠な基盤技術として定着しつつある。

図6 半導体メーカー各社の累積EUV保有台数と世界全体の合計

図6 半導体メーカー各社の累積EUV保有台数と世界全体の合計出所:Bank of Amerca Global Researchの推定値(2021~2025年)と筆者の推測値(2016~2020年)

拡大画像表示

さて、このような困難な歴史を経て普及してきたEUVについて、中国のファーウェイが、わずか約3年間で試作機を開発したという。我々はこの事実をどのように理解すべきなのか。そして、その先にどのような展望が待ち受けているのだろうか。

3年で1000倍のカネとヒトをつぎ込んだファーウェイ

ASMLは、EUVを実用化するために、17年間で累計60億ユーロ(約11兆円)ものR&D費用を投じたとされている。単一の製造装置に、これほどの時間と資金が注ぎ込まれた例は、半導体の歴史の中でも他にない。ここまで見てきたように、それほどまでにEUV量産機の開発は困難であり、同時に、数え切れないほどの「未知」を抱えた技術だったということだ。

ところが、冒頭で触れたロイターの記事によれば、ファーウェイは、わずか3年という短期間でEUVの試作機の開発にまで漕ぎつけたという。その背景としては、ASMLの古い世代のEUV装置を入手し、リバースエンジニアリングを行ったこと、さらに元ASMLの技術者を高年俸で雇用したことなどが挙げられる。

しかし、それ以前に、ファーウェイにとって最も大きなアドバンテージとなったのは、「EUVの量産機は実現可能である」という解が、すでに存在していた点だろう。ASMLは、そもそも解が存在するかどうかも分からない状態から出発し、EUV量産機を実現させた。一方でファーウェイは、解があることが分かっている状態で開発を開始できた。この差は、技術開発において極めて大きい。