「ドル安下での円安」の背景に高市政権のマクロ経済政策があるのは確か(写真:つのだよしお/アフロ)

「ドル安下での円安」の背景に高市政権のマクロ経済政策があるのは確か(写真:つのだよしお/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

「ドル離れ」の全盛期は半年間程度

今年も残すところ1カ月を切った。第二次トランプ政権による相互関税が華々しく発表された「解放の日」(4月2日)以降、金融市場では「ドル離れ」が争点化し、為替市場は大幅なドル安に直面した。

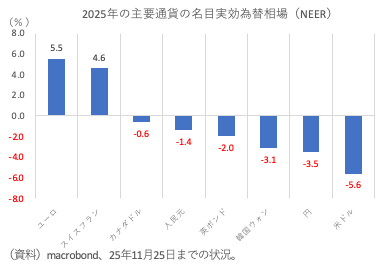

本来、ドル全面安の下では、濃淡はあれども主要通貨はおおむね強含みが期待されるが、明確に上昇したのはユーロとスイスフランくらいであり、円を含むその他主要通貨は下落した。4月以降、欧米資金ローテーションが金融市場においてフレーズとなっていたが、為替相場で起きたことはそのフレーズ通りの動きであった。

ギャラリーページへ

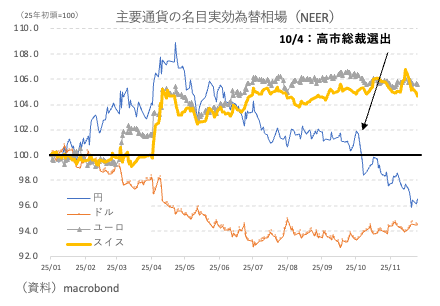

もっとも、ドル全面安とも言える相場は9月半ば以降収束し、既に底打ちしている(以下の図表)。もちろん、2026年に入ればトランプ派のFRB(米連邦準備理事会)議長の下、大胆な緩和路線が展開され、ドル売りが活発化するとの期待が広がりそうだが、現時点では「ドル離れ」に駆動されたドル安は停止している。

ギャラリーページへ

振り返ってみれば、「ドルの基軸通貨性」の毀損や、これに伴うドル安相場はおおむね4~10月の半年間が全盛期だったと言えるだろう。ただ、テーマの全盛期がその半年間だったというだけであり、ドル一極体制から多極体制へと為替市場の潮流が変化しているという事実は留意が必要である。

事実、世界の外貨準備に占めるドル比率は過去最低を断続的に更新し、利下げが視野に入っている割に米国債利回りもさほど下がらないという現状がある。短期的な相場解説として「ドル離れ」は賞味期限が切れているとしても、国際金融を語る大テーマとしては2026年以降も目が離せないものだ。