高市首相はリフレと心中するのだろうか(写真:つのだよしお/アフロ)

高市首相はリフレと心中するのだろうか(写真:つのだよしお/アフロ)

目次

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

高市政権、「建前」としての利上げ

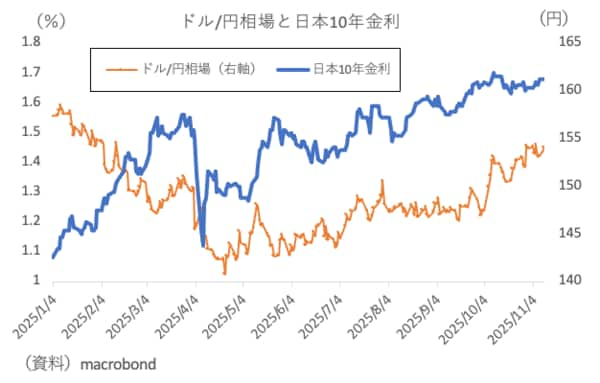

10月4日の自民党総裁選で高市総裁が選出されてから1カ月以上が経過した。これを境として円金利は上がり、円相場は下がったままであり、高市政権に対するリフレ期待の根強さを感じる。

円金利上昇と円安の同時進行が鮮明化する状況を前に、金利経路では抑制できない円安の怖さを感じるべき雰囲気がある。

「円金利が上がっても円高に修正されない」という状況については、過去のコラムでも繰り返し論じてきた。需給構造の変容などに原因を求めることが有効と思われるものの、現時点では高市政権へのリフレ期待の粘着性を指摘するのが良さそうだ。

ギャラリーページへ

10月30日の日銀金融政策決定会合が予想通り現状維持であった上に、反対票の増加も見られなかったことがリフレ期待の増長に寄与した可能性がある。

公表文では「海外の経済・物価動向を巡る不確実性」が利上げ見送りの背景として言及されているものの、不確実性は海外情勢よりも「発足したばかりの高市政権との間合い」にありそうで、政治経済的な理由での見送りになったと考えるのが自然であろう。

現時点で12月ないし1月の利上げを見込む向きは多いが(本稿執筆時点では47%と84%の織り込み)、「12月ないし1月に利上げできる」からといって「2026年以降も安定的かつ連続的に利上げできる」という話にはならない。