イングランド銀行の次の一手は利下げという観測が強まっている(写真:ロイター/アフロ)

イングランド銀行の次の一手は利下げという観測が強まっている(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

欧州の債券市場で不穏なニュースが増えている。足もとでは、フランスの政局不安から同国の10年債利回りがイタリアのそれを凌駕するという動きが注目を集めている。これは1999年以来の出来事である。

しかし、こうしたフランスの動き以前に英国の債券市場も断続的に注目を集めている。9月2日には、英国債の10年物利回りが一時4.85%を突破したことが話題になった。これは2022年9月のトラスショック時を上回る水準だ。

ちなみに、本稿執筆時点(9月16日時点)でユーロ圏の10年債利回りに目をやると、政局不安に揺れるフランスおよびイタリアが3.47%、スペインが3.24%、ギリシャに至っては3.32%だ。「解放の日」以降、財政懸念がテーマ視される米国でも4.03%である。

英国の債券市場が先進国の中でも、特に強いストレスに晒されているのは間違いないだろう。

その背景はさまざまな視点から議論可能だが、一言で言えば、英国に対するスタグフレーション懸念が非常に大きい。

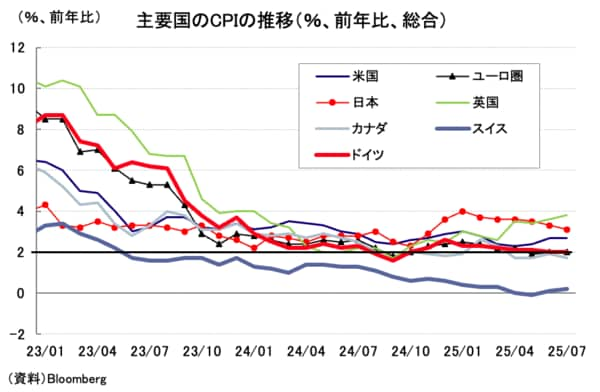

英国のインフレ率(CPI総合で議論)は2024年いっぱいをかけて+2%近傍まで鈍化したものの、2025年に入ってから明らかに底打ちし、加速している。最新7月分は+3.8%とG7の中でも突出して強い伸びを示している(図表①)。

【図表①】

ギャラリーページへ

もっとも、物価の騰勢とは裏腹に成長率は鈍化しており、2025年4~6月期の実質GDP成長率は前期比+0.3%と1~3月期(同+0.7%)から明確に鈍化している。