自民党総裁は円売りが進む意味をいま一度考える必要がある(写真:アフロ)

自民党総裁は円売りが進む意味をいま一度考える必要がある(写真:アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

2025年度上期の為替市場動向を簡単にレビューしておきたい。

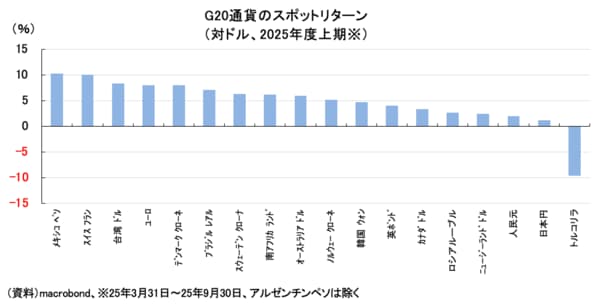

G20通貨について対ドルでの変化率を並べると、やはり主要通貨では欧州通貨の騰勢が目立つ局面だった。図表①では、視認性の観点からG20通貨のうちアルゼンチンペソ(▲27.9%)だけは除外しているが、トルコリラとアルゼンチンペソ以外の通貨は対ドルで上昇しており、文字通りドル全面安であった。

【図表①】

ギャラリーページへ

周知の通り、2025年度上期はおおむね「解放の日(4月2日)」と同時に始まっており、ドルの基軸通貨性に疑義が生じ、「ドル離れ」が為替市場で争点化し始めた時期と重なっている。

上位10通貨のうち、5通貨(スイスフラン、ユーロ、デンマーククローネ、スウェーデンクローナ、ノルウェークローネ)が欧州通貨であり、米国から欧州への資金ローテーションというテーマには一応の状況証拠と説得力を見いだすことができる。

もっとも、米財務省が公表する対米証券投資統計(TICデータ)のようなハードデータを踏まえる限り、欧米間のローテーションに確証が持てる状況ではない。