7月の米雇用統計の大幅悪化および過去2カ月分の大幅下方修正を受けて市場心理は悪化している(写真:AP/アフロ)

7月の米雇用統計の大幅悪化および過去2カ月分の大幅下方修正を受けて市場心理は悪化している(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

悪材料の集中砲火

1年前と同様、8月の株式市場は波乱の幕開けとなった。7月の米雇用統計の大幅悪化および過去2カ月分(5月・6月)の大幅下方修正を受けて市場心理は深手を余儀なくされている。

この深刻度をどこまで見積もるべきかは悩ましい。

昨夏の7月雇用統計もその悪化が市場混乱のトリガーとなったが、翌月は何事もなかったように事態は収束した。次回のFOMC(米連邦公開市場委員会)は9月16〜17日と、まだ時間がある。その間に、消費者物価指数(CPI)や小売売上高などの重要なハードデータは7月、8月と2カ月分が確認可能で、その結果次第でムードが一変する可能性はそれなりにある。

もっとも、今回の雇用統計の悪化や遡及改定は昨年よりも深刻度が大きいかもしれない。

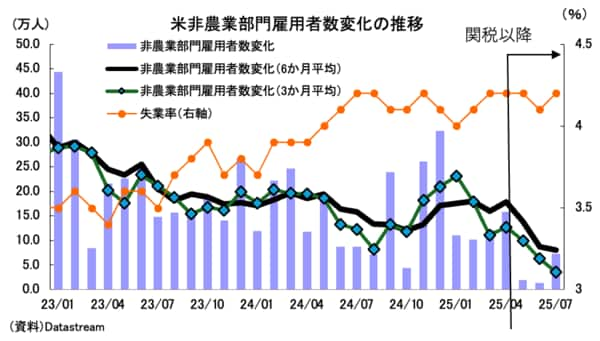

非農業部門雇用者数の変化に関して、7月分が市場予想の中心(前月比+10.4万人)を下回る+7.3万人だったことはさておき、5月分が+14.4万人から+1.9万人へ、6月分が+14.7万人から+1.4万人へそれぞれ切り下げられており、過去3カ月間では平均して月+3.5万人しか増えていなかったことになる。これほど弱い増勢は近年ではパンデミック直後まで遡る必要がある。

実際、図表①に示したように、5月以降、明らかに断層が生じている。

【図表①】

ギャラリーページへ