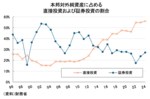

GDPに続いて対外純資産でもドイツに抜かれた日本、順位の変動以上に重要な論点は「残高」よりも「構造」

【唐鎌大輔の為替から見る日本】変質する対外純資産の中身、残高は潤沢だが、日本経済に還元される部分は限られる

2025.5.30(金)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

連載の次の記事

GPIFの年金運用にトランプ政権が異例の注文?強烈な円買いを引き起こす外貨建て資産の運用比率引き下げはあり得るか

あわせてお読みください

超長期金利の上昇は何を意味するのか?円金利の低位安定を支えた二つの「アンカー」に変調の兆し

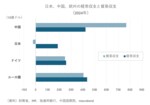

【唐鎌大輔の為替から見る日本】世界最大の対外純資産国だが、その対外純資産が円転できるとは限らない

唐鎌 大輔

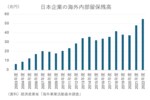

家計金融資産に占める外貨性資産は100兆円超に、通貨安とインフレの裏側で進行する貯蓄からの「逃避」

【唐鎌大輔の為替から見る日本】若年世代で強まる資産運用の意欲、円建て資産のままではリスクという防衛意識も

唐鎌 大輔

米国債の格下げでトランプ減税は封じ込められる?「3度目の格下げ」から読み取るべきことは何か

【唐鎌大輔の為替から見る日本】慢性的に進むドルの基軸通貨性の喪失と次に起き得ること

唐鎌 大輔

GDPで日本を抜いたドイツの不況が戦後最長に、「ネット回線の速度はタイの半分」というデジタル化の遅れが致命傷

木村 正人

【徹底解説】ドイツでは何が起きているのか?いよいよ緊縮財政を放棄するドイツはアフターメルケル時代に突入

【唐鎌大輔の為替から見る日本】歴史的な転換点に差し掛かっている欧州の債券市場とテーマ化した「欧州の再軍備」

唐鎌 大輔

本日の新着

経済観測 バックナンバー

【原油ウォッチ】米国のベネズエラ攻撃、イラン大規模デモ…地政学リスク急上昇でも原油60ドル台を回復しない理由

藤 和彦

インド経済が日本を抜く?実は「過大評価」の可能性、雇用難が成長の足かせ…日本にはインド人材の確保にチャンス

藤 和彦

高市政権で復活したリフレ派が重視した「マネー」に意味はあるか?金利上昇局面の今だからこそ異次元緩和を振り返る

河田 皓史

5年目に突入した超円安局面、終止符を打つために最低限必要なのはリフレ思想の撤回と中立金利までの利上げ

唐鎌 大輔

【2026年の世界経済】投資競争がAIから全方位に、分断は深まり貿易摩擦激化…ポスト・グローバル社会の方向性鮮明に

中島 厚志

【原油ウォッチ】中東情勢めぐり価格急落リスク、サウジに不満のUAEがOPECプラスを脱退する可能性

藤 和彦

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

設定方法

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

確認方法

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

解除方法

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。