そもそも国民負担率はどうやって算出?

では、国民負担率は、どのように計算されるのでしょうか。財務省は「租税負担率と社会保障負担率を合計した」ものが、国民負担率であると説明しています。

計算式の分母は、その当該年度の「国民所得」です。国民所得は、個人の賃金総額と企業などの経済主体が稼ぎ出した利益の総額です。分子は、個人が納める住民税や所得税、企業が納める法人税などの「税金」、および、労使で分け合って支払っている年金や医療、雇用、介護などの「社会保険料」で成り立っています。

図:フロントラインプレス作成

図:フロントラインプレス作成

つまり、「(税金+社会保険料)÷国民所得=国民負担率」という式で計算されます。国民負担率には「国民」という文字が入っていますが、個人ベースだけではなく、企業の所得も分母に含まれていることに注意が必要です。

国民負担率という語句が初めて政府の公式資料に登場したのは1967年の財政制度等審議会のこと。大蔵省(現・財務省)が財政支出の将来設計を構想するなかで、審議会の委員や政治家への説明用として参考に算出していたようです。

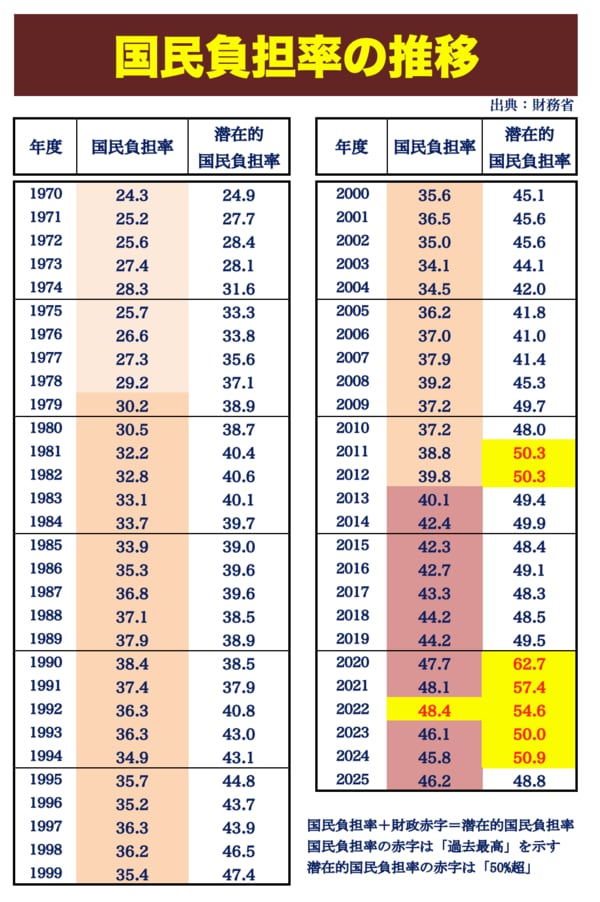

国民負担率が初めて対外的に公表されたのは1970年度で、数値は24.3%でした。以後、若干の増減を繰り返しながら、国民負担率は上昇トレンドを続けます。1979年度(30.2%)に初めて3割を超え、2013年度(40.1%)には4割を突破。2022年度には過去最高の48.4%を記録しました。

その後は減少しましたが、2025年度の見通しも46.2%という高い割合になっています。まさに5割寸前。福祉や給付のなかった江戸時代の年貢とは違い、現代の負担は福祉や医療などさまざま社会制度を支えるためのものですが、国民負担率が5割近い現実に直面すると、「五公五民」と言いたくなるのも当然かもしれません。

一方、家計に占める税金・社会保険料の負担割合については、大和総研の是枝俊悟氏らによる調査があります。それによると、2人以上の勤労者世帯を所得の多い順に5グループに分けて推計したところ、各グループの2023年の負担割合は24.7〜27.7%となっていました。おおむね家計収入の4分の1程度が税金・社会保険料に回ったことになります。