東京湾の石油貯蔵タンク。輸入物価の当面の上昇は不可避の情勢(写真:AP/アフロ)

東京湾の石油貯蔵タンク。輸入物価の当面の上昇は不可避の情勢(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

PPI、高止まりもピークアウトの兆し

前回の寄稿「実質GDPはコロナ前に回復?メディアの大本営発表に惑わされてはならない」では、交易損失の拡大を背景とする実質国内総所得(GDI)の悪化に目を向けるべきとの議論を展開した。今回は、類似の論点を含む企業物価指数(PPI)を用いて、今の日本経済が抱える問題点を指摘してきたい。

8月10日に公表された7月のPPIは、前月比+0.4%、前年比+8.6%と引き続き高い伸びが確認された。電力・都市ガス・水道、飲食料品など資源高を背景に価格転嫁が進む分野が全体を押し上げている。寄与度で見た場合、PPIの前月比+0.4%のうち+0.39%ポイントが電力・都市ガス・水道である。これは7月以降、夏季電力料金の適用が始まったことに起因している。

一方、インフレ機運にピークアウトの兆しも見られる。

非鉄金属や石油・石炭製品など景気動向に敏感な分野は市況の落ち着きを反映して下落に転じており、二つの項目合計で▲0.37%の押し下げ寄与となっている。

周知の通り、欧米の景気減速が顕著になることで、原油価格は既に1バレル90ドルを割り込み始めている。これまでPPIを押し上げる主因となってきた非鉄金属や石油・石炭製品が逆に押し下げ要因に転じるという構図は今後も予想されるだろう。

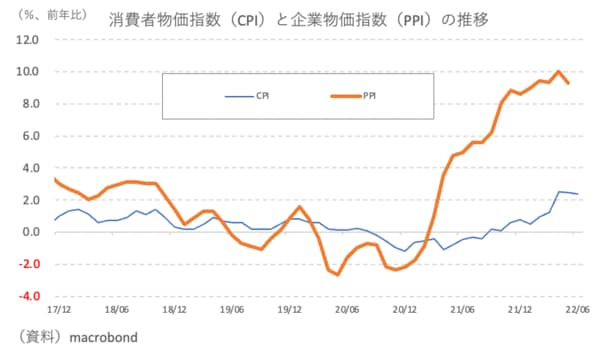

図表1に示すように、PPIと共に消費者物価指数(CPI)もピークアウトの様相を呈しており、コストプッシュインフレがテーマとなる局面も折り返し地点にあるように見受けられる。

【図表1】

ギャラリーページへ

日本ではPPIが上がってもCPIが相応に上がることはなく、「企業部門でコストを吸収し、一般物価が上がらない」という粘着的なデフレ体質が健在であることが今回も確認された。