このように3度目の逮捕容疑は、私にとって判然としないものだった。そこでゴーン氏の資産管理会社の取引について色々当たってみたところ、ようやく内情を知る人から情報を得ることができた。

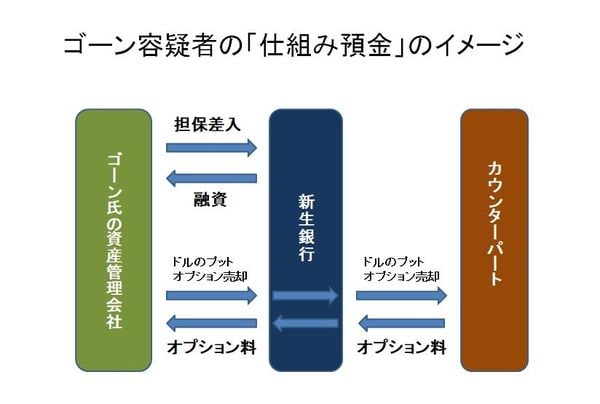

それによれば、18億5000万円の含み損をもたらした取引は、為替先物取引や為替スワップなどではなく、デリバティブ付きの、いわゆる「仕組み預金」なのだという。ゴーン氏の資産管理会社が(たぶん円建てで)預金をし、ドルのプットオプションを売って、そのオプション料で預金の利回りを高めるという取引である。ドルのプットオプションは、オプションの行使期間中であれば、あらかじめ定めたストライク・プライスでドルを相手に売りつけることができる(そしてその対価として円を受け取ることができる)権利だ。

都内の日本外国特派員協会で公開された、カルロス・ゴーン容疑者の動画の一場面(2019年4月9日撮影)。(c)AFP PHOTO / Representatives for Carlos Ghosn〔AFPBB News〕

オプション料は、ストライク・プライスの水準、行使時期、市場のボラティリティ(変動率)などによって異なる。読者に分かりやすいようごくごく大雑把に言えば、想定元本の5~10%というイメージである。

預金の元手となったのは新生銀行の融資

ストライク・プライスがどのレベルかは想像するしかないが、ゴーン氏の意見陳述書によると、この契約をしたのが2006年と2007年で、当時の為替レートはそれぞれ1ドル=約118円と約114円で、その後、2008年から2009年の金融危機の時には、1ドル=80円以下にまでドルが下落したという。

実勢レートに近いストライク・プライスを設定すると、ちょっと相場が動いただけで、いきなりプットオプションが行使されてしまう。逆にあまりかけ離れていると、オプション料が安くなるというデメリットがある。そこで便宜的に107円のストライク・プライスだったと仮定してみる。実勢為替レートが1ドル80円になったのなら、オプションの想定元本1ドルあたり27円の含み損だから(単純化のため評価額に影響を与えるボラティリティの変化はゼロと仮定)、そこから逆算すると、18億5000万円の含み損をもたらす想定元本は約6851万ドルということになる。私が知り得た情報によると、預金には約3倍のレバレッジをかけていたそうなので、預金額は約2284万ドル程度(の円建て?)と推測される。そして見過ごしてはならないのが、情報源によれば、この預金の元本自体、新生銀行が融資をしていたのだという。ゴーン氏にとっては、元手ゼロで円をドルに換える取引にはなっているが、きわめて投機性の高い仕組みである。

ゴーン容疑者の「仕組み預金」のイメージ

ゴーン容疑者の「仕組み預金」のイメージ

2284万ドル相当の預金が2006~2007年の為替レート1ドル=116円程度で作られたものなら円建てで約26億4900万円で、これに含み損を反映すると、元本の約7割がぶっ飛んでいる。なお想定元本が約6851万ドルのプットオプションを売った場合、前述の通り大雑把に言って、343万ドル~685万ドル程度のオプション料が入ってくるが、それを足してもやはり預金の元本の4割~6割弱が消失していることになる。