1980~90年代にかけて、日本の半導体産業と製造装置産業は共にシェアを拡大した。両者が密接に協力し合うことにより、高品質、高性能なDRAM製造に最適な装置およびプロセスを開発し、どちらも最強の地位を築いた。つまり、「共進化」した。

ところが、90年半ば以降は、両者が揃ってシェアを低下させた。「共退化」とも言うべき現象が起きた。代わって、TSMC(製造に特化した台湾の半導体メーカー)とASML(オランダのフィリップスから分社化した半導体露光装置メーカー)が共進化しているように見える。

本稿から4回にわたって、半導体メーカーと装置メーカーとの間の「共進化」現象または「共退化」現象について考察する。

半導体と製造装置のシェア動向はなぜ一致しているのか

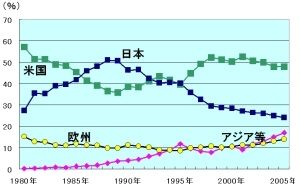

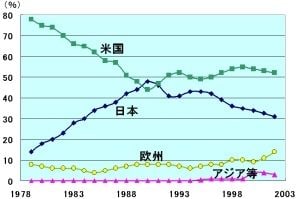

半導体の国籍別シェアのグラフ(図1)と、半導体製造装置の国籍別シェアのグラフ(図2)を並べてみると、2つのグラフの日本シェアの傾向に共通点があることに気づく。そこで、日本の半導体シェアおよび装置シェアを、同一グラフ上に描いてみた(図3)。すると、3年程度のずれはあるものの、2つのシェアの動向がピタリと一致していることが分かる。これは何を意味しているのだろうか?

世の中では、「半導体(特にDRAM)は装置を買えば誰でも作れる」と思っている人が多い。著名大学に在籍する著名な社会科学者ですら、堂々とこのような論説を主張している(例えば、藤本隆宏氏の著書『日本のもの造り哲学』など)。

半導体の開発や生産現場をよく知っている人たちからすれば、到底、信じがたい論説であろう。これは大きな間違いであり、残念ながら半導体は装置を買って並べただけではできはしない(注1)。

しかし、そのように思われてしまうほど、半導体が製造装置に大きく依存している産業であるのは疑いようがない。何しろ、1個2~3ドル程度のDRAMを製造するためには、現在、4000億円以上の設備投資が必要なのである。

半導体と装置のシェアの動向が一致しているということは、両産業間に何らかの相互作用があったと推定できる。つまり、日本半導体産業が凋落した原因の1つに、日本の装置産業の影響があったのではないか? または、その逆で、日本の装置産業がシェアを落としたのは、日本半導体産業に責任があったのではないか?

(注1) このことを証明するために、同志社大学の鈴木良始教授と共著で「半導体製造プロセス開発と工程アーキテクチャ論 -装置を購入すれば半導体は製造できるか-」(同志社商学、第60巻、3・4号、54~154ページ)という論文を執筆した。いずれ本連載のどこかでエッセンスを紹介する予定。