今後のドル円レートの行方

こうしたドル円レートの異常な動きを引き起こしている「ノイズ」については、時間の経過と共にその威力が減衰していく可能性を見ておいた方が良さそうです。というのも、金融市場はショックに敏感な一方で、それに慣れていくのも早く、こうした材料が長期的に影響し続けるのはむしろレアケースだからです。また、「TACO(Trump Always Chickens Out、トランプはいつも尻込みする)」という言葉がマーケットで広く知られるようになった今、こうした「ノイズ」による異常事態が長く続くと考えるのは無理があるように思われます。

2025年の夏場まで3500ドルを下回る水準にあった金価格は、この間一気に4000ドルおよび5000ドルの大台を突破して、足元では5000ドルを挟んで乱高下する展開となっています。仮に、今後、マーケットが米国の安全保障戦略や国際政治の新しい環境への順応を高めていく中で、逃避資金の金への集中が緩和してくるなら、ドル円は「長期トレンド」と「短期モメンタム」の影響が強まり「平時」の市場へと回帰していくのではないでしょうか。

短期的には140円、中長期では120円台半ばを目指す展開も

今後のドル円については、こうした「ノイズ」が減衰して「平時」の市場に移行していくと、①「短期モメンタム」に作用する日米金利差の影響が顕在化することで、円高方向の動きが強まってくることとなりそうです。さらに、こうした動きに②長期金利とCPIの逆転現象の解消による「長期的トレンド」の反転が加わると、両者の円高方向への圧力が揃うことで、マーケットの動きはさらに大きく持続的なものとなる可能性が高まってきます。

足元ではガソリンへの政府補助金の影響等からCPIが大きく低下したことで、長期金利とCPIの逆転現象が一時的に解消した格好です。今後、コメなどの食品価格の急激な上昇が一巡することでCPIが基調的なインフレ水準へと収れんし、一方の長期金利が日銀による更なる利上げを織り込み両者の「逆転現象」の解消が明らかになってくると、円高ドル安への「長期トレンド」の転換が鮮明となってくるように思われます。

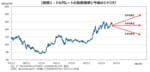

こうした見通しを過去のドル円の値動きを踏まえて具体的な水準に落とし込んでいくと、「短期モメンタム」が支配的な状況では10~20円の値幅で取引レンジ(現在であれば140円~160円)の上下限へと向かう展開となることが多いことから、ドル円はレンジの下限である140円を目指す展開となりそうです。

そして、「短期モメンタム」に「長期トレンド」の転換が加わるようなら、複数の取引レンジをまたいだ大きな相場変動が想定されます。具体的には、現在の長期の円安トレンドの起点であり、2013年の中盤から2023年3月まで続いた取引レンジから現在のレンジへの転換点となった、120円台半ばの水準が意識されることとなりそうです。

■まとめに

▶今後のドル円相場は、①160円を突破して180円を目指す展開、②現在の140~160円のレンジ取引の継続、そして、③120円台半ばを目指す展開、の3つが想定されますが、極端な円安局面では日米の協調による為替介入が意識されるため、現実的なシナリオは②か③の二択となりそうです。

▶ドル円は日本の異常な円の低金利の解消による「長期の円安トレンド」の反転と、日米金利差の縮小による「短期の円高モメンタム」が働く一方、足元では地政学リスクの高まりなどによる「ノイズ」が米ドル高をもたらしているように思われます。

▶今後はこうした「ノイズ」が減衰して「平時」の市場に移行していくと、「長期トレンド」と「短期モメンタム」の影響が支配的となることで円高圧力が顕在化するとともに、高市政権下で日本経済の成長期待が高まるようなら、ドル円は短期的には140円、中長期的には120円台半ばを目指す展開を想定しておいた方が良さそうです。

※寄稿はあくまで個人的見解であり、所属組織とは無関係です。

※個別の金融商品や銘柄を勧めるものではありません。最終的な投資判断はご自身の責任でお願いします。