ドル円を動かす「長期トレンド」と「短期モメンタム」

この15年余りの長期のドル円相場を振り返ると、80円を割り込む旧民主党時代の「円高局面」の後、2012年末ごろから始まったアベノミクス相場で一気に120円台に乗せる円安が起こりました。そして、その後は安倍長期政権とともに110円台を中心としたレンジ取引が5年以上も続くことになりました。

こうした「マーケットの平穏」を打ち破ったのがコロナ禍後に起こった世界的なインフレで、世界の金融市場に動揺が走る中、2022年3月下旬にはドル円は120円の大台を突破、その後の僅か7カ月ほどの間に一気に150円台までドル円は急上昇することとなります。こうした「急激な円安」の背景には何があったのでしょうか。

長期の円安トレンド、きっかけはインフレ

2022年はコロナ禍後のサプライチェーンの混乱によるボトルネック型の猛烈なインフレが世界経済を席巻し、米国の消費者物価指数は一時前年同月比9%台、ドイツでは同11%台をつけ、長らくデフレで苦しんでいた日本でも同4.3%に上昇しました。

こうした世界経済の混乱を受けて為替市場では安全資産である米ドルへ逃避資金が集中することで、米ドルはドル円だけでなく対ユーロでも一時パリティ(1米ドル=1ユーロ)を割り込む急激な米ドル高が進みました。

その後、欧米でのインフレは下落に転じて対主要通貨での米ドルの急騰も一服しますが、日本ではインフレの上昇幅が他国との比較で小幅だったこともあってか、その後のインフレの低下幅も小幅なものにとどまり、最近まで約3%前後のインフレが定着することとなります。

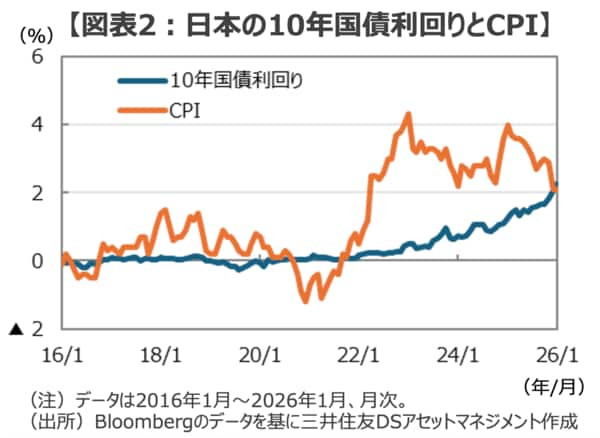

ここで重要なのは、諸外国ではインフレの上昇に反応して長期金利が大きく上昇し、その後、ほどなくして長期金利がCPIを上回る状況となりました。一方、日本では長期金利が殆ど上昇せず、高止まりするCPIが長期金利を大きく上回る状況が続くこととなったことです(図表2)。

購買力が減価する最弱通貨「円」

世界の主要通貨の中では珍しく、CPIと長期金利の異常な関係が続いた円は、根強い「円安圧力」にさらされることとなります。というのも、3%前後のインフレが続いているにもかかわらず、1%を下回る水準にあった日本の長期金利は大きく上昇することがなかったからです。

このため、円を保有していると毎年約3%のペースで保有する円の購買力が減少を続ける一方、他国の通貨のように金利による補填がないため、円の「本源的な価値の低下」を嫌気した円安圧力に見舞われることとなり、こうした傾向は最近まで続くこととなりました。

こうして振り返ると、ここ数年のドル円の「長期のトレンド」の底流には、物価上昇に対して低すぎる金利水準があった、とする仮説は強い説得力を持つように思われます。