かくして「最弱通貨」となった円

まさに主要国通貨としては「最弱通貨」となった格好の円ですが、こうした円の独歩安が始まった時期は、2025年4月のトランプ関税ショックを契機に起きた米国市場でのトリプル安を含む、マーケットが大きく動揺したタイミングとおおむね一致します。そして金融市場では、本来なら逃避資金が向かうべき米国が震源となり動揺が広がったことで、逃げ場を失った資金が金に流れ込み、夏場以降はそれまでレンジ取引でもみ合いを続けていた金価格は大きな上昇トレンドに入ることとなったのは皆さんご存じの通りです。

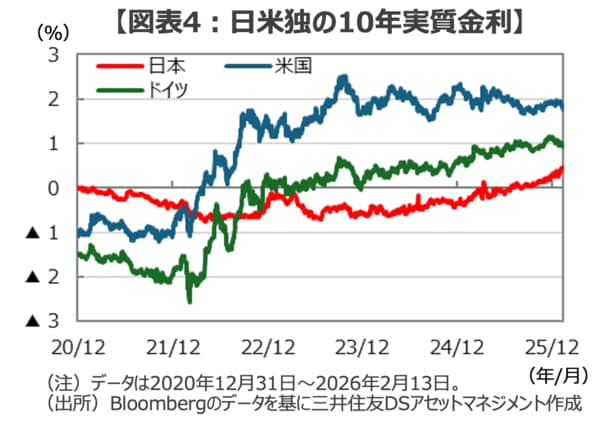

なぜ、円が「最弱通貨」としてここまで売り込まれることになったのでしょうか。その背景には、市場が認識する日本の「潜在成長率の低さ」があるように思われます。10年国債利回りに代表される長期金利は、「期待インフレ率」と期待インフレ率を除いた「実質金利」に分解されますが、経済学の世界ではこの「実質金利」は各国の潜在成長率に近似するとされています。

日本経済は長らく低成長を続けていましたが、日本の「実質金利」は諸外国との比較で極端に低い推移が続いているため、言い換えれば市場からは「日本は成長力が突出して低い国と認識されていた」、と言えそうです(図表4)。

つまり、トランプ関税ショックを契機に世界経済への不透明感が極限に達する中、その潜在成長率の低さから景気の悪化や市場の動揺に対して「最も脆弱な日本」が格好の売りターゲットとなったのではないでしょうか。

円の逆行安を引き起こす「ノイズ」

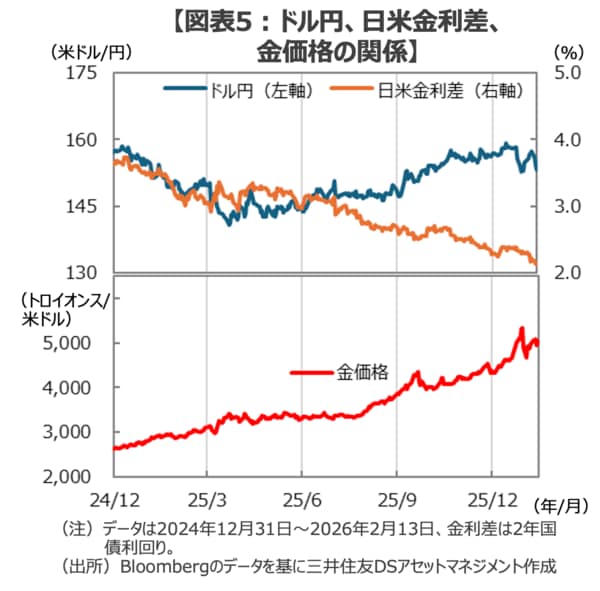

2025年の夏以降、日米金利差に逆行する形でドル円は円安が続いていますが、こうしたドル円の不自然な動きは金価格の上昇と逆相関の関係が見て取れます(図表5)。

その背景には、トランプ関税をきっかけにした世界経済の不透明感や金融市場の混乱の震源地となった「米ドル不信」が、ドル円本来の「長期トレンド」や「短期モメンタム」を打ち消して余りある「ノイズ」として作用しているからではないでしょうか。そして、こうした傾向は2025年の米国の国家安全保障戦略の改定と、その後の一連のトランプ政権による「大胆な」安全保障・外交政策が続く中、2026年に入っても続いています。