「短期モメンタム」に作用する金利差

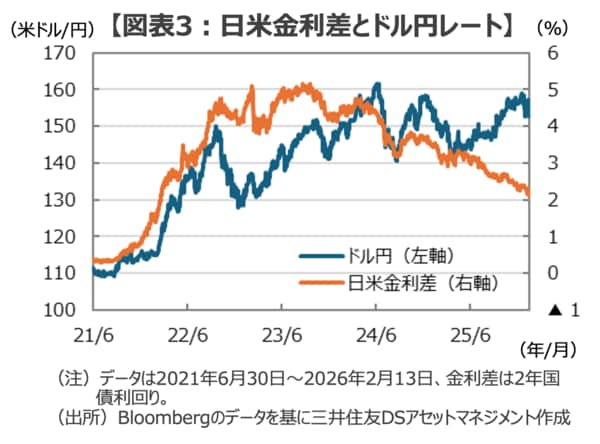

次に、ドル円の短期モメンタムについて見ていきましょう。ドル円の為替取引は貿易や旅行などの実需、日本企業による米国での事業拡張のための直接投資、通貨スワップに代表される金融取引など様々な取引(トランザクション)がありますが、その9割以上を金融取引が占めると言われています。このため、ドル円の「短期モメンタム」は金融取引の利益に直結する「日米金利差」に敏感に反応する傾向があります。

特に、金融政策の動きに敏感な2年国債利回りの日米金利差は、ドル円レートの動きに大きな影響を与えることで知られます。例えば、2022年の春に始まる急激な円安局面では、両者に強い相関関係が見て取れますし、その後も短期的な方向性だけでなく、相場の天井や底値は金利差の動きと概ね一致していることが確認できます(図表3)。

ギャラリーページへ

しかし、2025年の春以降、こうしたドル円と日米金利差の「美しい関係」に大きな変化が見られます。それは、米国の金融緩和と日本の金融引き締めが同時進行する中、金利差が大きく縮小する一方で、これに逆行して円安ドル高が進行していることです。はたして、こうしたドル円の「短期モメンタム」を覆す動きの背景には何があるのでしょうか。

市場参加者の心理を揺さぶる「ノイズ」

日米金利差というドル円の「短期モメンタム」に作用するファクターに逆行して円安が進む一方、対ユーロではドル安が進んだため、対欧州通貨のクロス円レート(ユーロ円、ポンド円、スイス円など)ではドル円以上に円安が進み、まさに「円独歩安の展開」となりました。こうした市場参加者の経験則に反するドル円の動きの背景には何があるのでしょうか。