ドル円はこの先どうなる?(写真:つのだよしお/アフロ)

ドル円はこの先どうなる?(写真:つのだよしお/アフロ)

(白木 久史:三井住友DSアセットマネジメント チーフグローバルストラテジスト)

衆院選における自民党の歴史的勝利を受けて、市場では「高市トレード」の再開により「再び円安ドル高が進む」との見方が多数派だったようです。しかし、総選挙後のマーケットでは市場参加者の思惑とは裏腹に、円買いが優勢の展開となっています。

市場では、昨年12月の米国による国家安全保障戦略の改定をきっかけに、トランプ政権による「大胆な」外交姿勢と地政学リスクへの警戒感の高まりもあって、米ドルは対主要通貨で一時ドル安が進む場面も見られました。

世界経済の動向のみならず、激変する国際政治・外交情勢に市場が翻弄される展開が続いていますが、はたして今後のドル円はどこに向かっているのでしょうか。

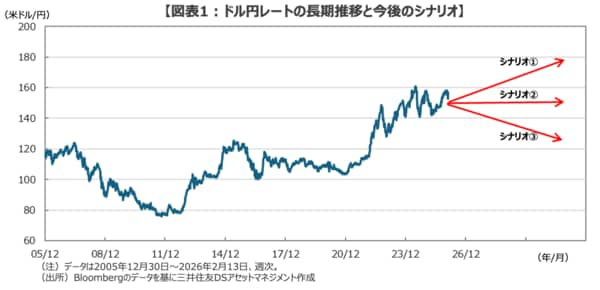

ドル円の今後、3つのシナリオ

今後の中長期的なドル円の展開を網羅的に考えると、大きく3つのシナリオが想定されます。それは、①140~160円のレンジ上限を突破、20円上方に切り上がった新しいレンジ上限となる180円を目指す展開、②現在の140~160円のレンジ取引の継続、そして、③過去3年の円安トレンドの全戻しとなる、120円台半ばを目指す展開、の3つです(図表1)。

このうち、①については、結論から言えばその可能性は極めて限定的と見ていて良さそうです。というのも、ベッセント米財務長官の発言に呼応する形で2025年12月に日銀が利上げに踏み切ったことで、日米の協調による政策対応が今後も期待されるからです。ベッセント長官は2025年10月に、日本でのコストプッシュインフレへの対応について、「市場と対話しつつ、健全な金融政策を」と釘を刺し、日本に対して為替介入の前に利上げを実施するよう促していました。

日米協調のレートチェックでシナリオは二択に

ベッセント長官の要請に応える格好で、昨年12月に日銀が利上げを実施したことに続き、2026年1月23日には日銀とNY連銀が協調して為替市場でレートチェックを実施したことが伝えられています。このため、ドル円がレートチェック直前の159円台や、これを上回る2024年7月につけた161円90銭台の円安水準を試すような展開となれば、日米当局が協調した為替介入が実施される可能性が高そうです。

日米当局がこれ以上の極端な円安ドル高を許容しないとすれば、①の160円を突破して大きく円安が進むシナリオは、当面はほとんど意識しなくて良いのではないでしょうか。というのも、日本単独による円買いドル売り介入の原資は外貨準備で保有する外貨建て証券の約1兆ドル(約153兆円)が限度額となる一方、米国が自国通貨の米ドルを売る場合、その軍資金は理論上、青天井となるからです。

このため、今後のドル円の中長期シナリオは、①の160円を突破するシナリオの可能性は極めて限定的で、実質的に②140~160円のレンジ取引および、③120円台半ばを目指す円高トレンド再燃、の二択となってきそうです。