本当に怖いのは「大量解約」

それでは金利が上昇すれば上昇するほど生命保険会社にとっては嬉しいのかというと、実はそうではありません。

資産と負債を時価評価することによって算出される利益はあくまでも潜在的なものであり、確定するのは保険契約が終了したときです。保険契約者が契約通りに最後まで契約を満了してくれればよいのですが、そうとは限りません。

保険契約者はさまざまな理由で生命保険を解約することがあります。そして、その理由として大きなものの1つが、「金利が上昇したこと」なのです(なお、死亡や満期による契約の消滅は最初から計算に含められており、しかもこれらはおおむね事前の想定通りに発生するため、それほど問題にはなりません)。

最近貯蓄型の生命保険に加入した人は、利回りが0.5%程度の非常に低い商品に加入した人も少なくありません。このような人たちは、最近の金利上昇をみて、「もっと高い利回りの保険商品に乗り換えるか、いっそNISAでもやるか」と思ってもおかしくないでしょう。

貯蓄型の保険商品に加入するということは保険会社にカネを貸しているのと同じことなので、低い利率で貸すのがもったいないと思うのは自然なことです。

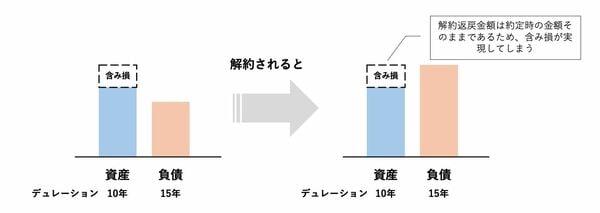

保険が解約されると、資産は時価評価されるのに対して、多くの場合、負債(解約返戻金)は約定時の金額になるため、金利が上がったとしても減額されません。従って、バーチャルなものであった「国債の含み損」が現実のものになってしまいます。

図表:筆者作成

図表:筆者作成

実は、これが実際に発生したことがあります。

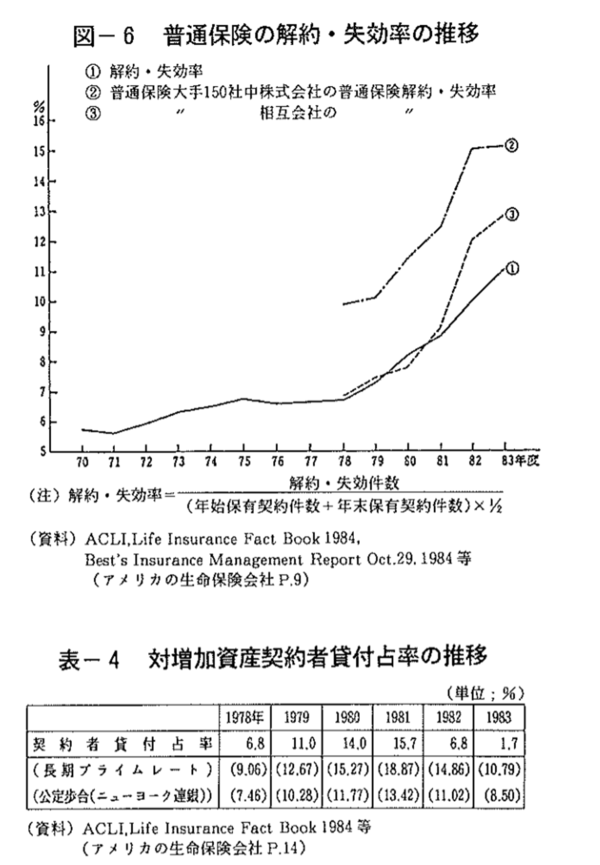

1980年代初頭のアメリカで、金利上昇が起きたとき、生命保険の解約と契約者貸付の急増という事態が起こりました(disintermediationといいます)。

当時の米国では、金利が急激に上昇したことに伴い、それまで6%程度だった解約率が10%に増加し、契約者貸付も78年に6.8%だったものが15.7%に急増しました。なお、契約者貸付とは貯蓄型保険の残高を担保にして契約者が保険会社から借り入れをするもので、契約時の低い金利で借り入れてもっと利回りの高い金融商品に投資するという資金移動が起きました。これも解約と同様に資産の含み損を現実化させる効果があります。

これによって米国の多くの生命保険会社が打撃を受け、1980年代を通して100社程度の生保会社が破綻しました。

金融庁が現状の金利上昇に伴う国債の含み損について確認したというのも、中心的な関心事項はこの解約の増大による含み益の顕在化の可能性(ディスインターミディエイション・リスク)にあったのではないかと思います。

また、日経新聞*1の記事では、ある大手生保幹部のコメントとして、「含み損の出た債券を持ちきるにしても、解約などでどうしても一部を売却する必要が出てくるのを金利高で痛感した」とあり、その影響が一定出てきつつあるようにも思われます。

*1:生保大手4社、債券含み損処理に1兆円 3割減益が示す体力(日本経済新聞)