資産だけを時価評価しても意味がない

さて、債券のキャッシュフローを時価評価すると、金利上昇時には含み損が出ることになります。とはいえ、金利が上昇すると生保会社の財務状況が必ずしも厳しくなるわけではありません。

なぜなら、国債(資産)だけではなく、負債(保険負債)のキャッシュフローも時価評価する必要があるからです。

生命保険会社の保険負債とは、将来受け取る保険料と支払う保険金の差額になります。この「負債のキャッシュフロー」を時価評価しないと、生命保険会社の財務状況を正しく理解することはできません。

前のページで金利が上昇すると国債(資産)の額が減ってしまうことをみましたが、負債の額も金利が上昇すると同様のロジックで減少します。なので、生保会社が金利上昇で損失を出すかどうかは、資産の減少額と負債の減少額のどちらが多いかを比べる必要があります。

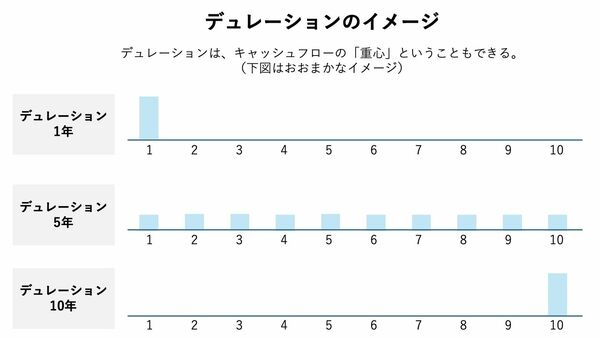

それを判定するのに利用されるのが「デュレーション」と呼ばれるものです。

ざっくり解説してみますが、飛ばして結論だけみていただいても構いません。

次のような2つの資産を考えてみます。どちらももらえる金額は100円です。

A:10年目末に100円もらえる資産

B:1~10年目末に10円もらえる資産

Aは10年目にドカッとキャッシュが入るので平均的な資産の残存期間は10年くらいと考えることができます。

Bは毎年均等にキャッシュが入ってくるので、平均的には中央の5年くらいが資産の残存期間と考えることができます。

この「平均的な資産の残存期間」のことを「デュレーション」といいます(厳密にはマコーレー・デュレーションといいますが、金融の現場で「デュレーション」といっているときはだいたいこの平均残存期間を指していると思ってよいと思います)。

図表:筆者作成

図表:筆者作成

これらを先ほどと同じように金利1%から2%に変動したときの価格変化をみてみると、次のようになります。

A:90.5円→82.0円 (デュレーション:約10年)

B:94.7円→89.8円 (デュレーション:約5年)

おなじ100円がもらえる資産ですが、金利変動時の含み損はAが8.5円で約9.4%の価格変動、Bが4.9円で約5.2%の価格変動ということになり、Aの方が価格に対して約1.8倍含み損が多いということになります。

これ以上詳細に記載しようとすると本記事の限界を超えるので詳細は数理ファイナンスの教科書に譲りますが、結論だけ示すと、「デュレーションが長いキャッシュフローは、金利変動時の価格変化が大きい」ということになります。

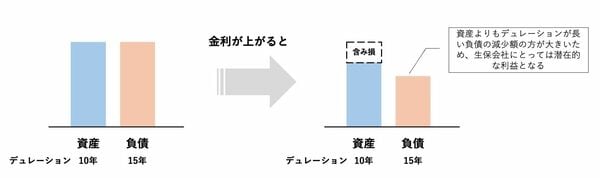

前置きが長くなりましたが、金利上昇時の生保会社の損益は、資産と負債のデュレーションのどちらが長いかによって決まることになります。

資産のデュレーションの方が長ければ、金利上昇時の債券の含み損が保険負債の減少額よりも大きくなるので、生保会社にとっては損失です。

逆に、負債のデュレーションの方が長ければ、金利上昇時は資産の含み損以上に負債が減少することになるので、生保会社は利益を得ることになります。

そして、現状は多くの生保会社は負債のデュレーションの方がやや長い状況にあると思われるため、金利上昇で国債の含み損がでたとしても、それ以上に負債が減少して会社全体としては大きな利益を出していると考えられます。

図表:筆者作成

図表:筆者作成

この観点からは、とりあえずは金利上昇による生保会社の保有する国債の含み損を問題視する必要はないといえます。