繰り上げ返済の賢い活用術とは?(写真:umaruchan4678/Shutterstock.com)

繰り上げ返済の賢い活用術とは?(写真:umaruchan4678/Shutterstock.com)

目次

住宅ローンは毎月通常通り返済するだけではなく、元金の一部を繰り上げて返済する「繰り上げ返済」が可能だ。完済までの期間を短縮したり、毎月の返済額を少なくしたりできる。住宅ジャーナリストの山下和之氏が、繰り上げ返済の基本的な仕組みから、完済までの「総返済額」を少なくできる活用法までアドバイスする。

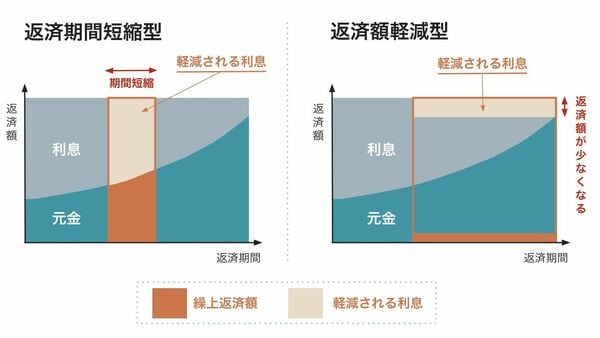

「期間短縮型」と「返済額軽減型」の違い

住宅ローンの繰り上げ返済には、毎月の返済額を変えずに、残りの返済期間を短縮する「期間短縮型」と、残りの返済期間を変えずに毎月の返済額を少なくする「返済額軽減型」がある。そのイメージは下の図にある通りだ。

ギャラリーページへ

どちらも総返済額を少なくする効果があるが、「期間短縮型」の方がその効果が大きい。しかも「期間短縮型」は、左図の濃淡オレンジ部分の返済期間をカットし、予定より早く返済を終えることができる安心感があるため、「返済額軽減型」より「期間短縮型」を利用する人が多くなっている。

ただ、さまざまな事情から毎月の返済が予想以上に厳しいという場合には、「返済額軽減型」で毎月返済額を少なくすれば楽になる。それぞれの事情に合わせて活用できるわけだ。

では、繰り上げ返済でどれくらい返済額を少なくできるのだろうか。