住宅ローン金利の上昇圧力が高まり、変動型から固定型に切り替える人が増えている(写真:umaruchan4678/Shutterstock.com)

住宅ローン金利の上昇圧力が高まり、変動型から固定型に切り替える人が増えている(写真:umaruchan4678/Shutterstock.com)

2025年夏、各種金利の上昇傾向が強まり、住宅ローン金利の上昇圧力も高まっている。そのため、住宅ローンの金利タイプの希望を、金利リスクのある変動金利型からリスクの小さい固定金利型に切り替える人が増えている。今後の住宅ローン金利はどうなるのか、そして、より安全な住宅ローンを組むにはどうすればいいのか。住宅ジャーナリストの山下和之氏が解説する。

変動型の基準金利は年内にさらなる引き上げの可能性も

住宅ローンには市中の金利動向によって適用金利が変更される変動金利型と、一定期間あるいは完済までの金利が固定されている固定金利型がある。

変動型は市中の金利が上がれば適用金利も上がって返済額が増えるリスクがあるが、金利水準は低く設定されている。それに対して固定型は市中の金利変化にかかわらず金利、返済額が変わらないので安心だが、その分金利は高めに設定されている。

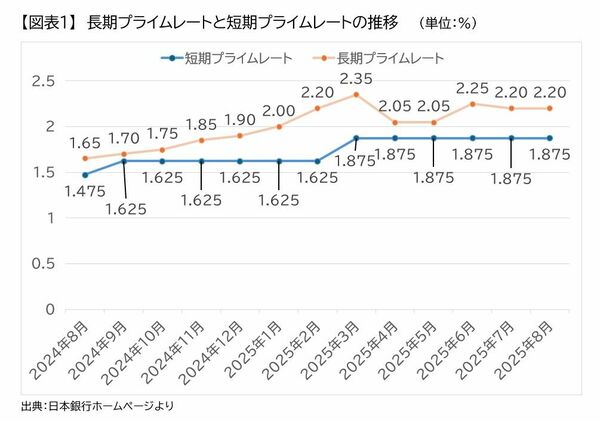

この住宅ローン金利、変動型は貸出期間1年未満の短期金利に連動し、固定型は貸出期間1年以上の長期金利に連動する。その長短金利がここへきて、上昇傾向が明確になりつつある。なかでも金利リスクが大きい変動型の利用には注意が必要だ。

変動型の金利のもとになる短期金利は、日本銀行が金利水準を決める政策金利で、わが国では長びくデフレ脱却のため、大規模緩和によるマイナス金利政策が取られてきたが、2024年3月にマイナス金利が解除され、「金利のある世界」に突入した。続けて2024年7月、2025年1月に追加利上げが実施され、政策金利は0.25%から0.50%程度まで引き上げられた。

それによって銀行の優良企業向けの貸出期間1年以下の短期プライムレートが上昇。長く1.475%が続いてきたのが、2024年8月には1.625%に上がり、さらに2025年3月からは1.875%まで上がった。【図表1】にある通りだ。

短期金利に連動する変動型の基準金利は「短期プライムレート+1.0%」なので、多くの銀行では変動型の基準金利が2025年4月から2.875%に引き上げられた。実際の適用金利は利用者の条件に応じて金利引き下げが実施されるので、大手行では0.5%~0.7%台で利用できるようになっている。2025年初めまでは0.3%~0.5%台だったので、短期金利上昇の影響が変動型のローン金利にも表れ始めているわけだ。

この短期金利、2025年内にもう一段、二段の引き上げがあるのではないかとみられている。そうなると変動型住宅ローンの基準金利は3%台となり、金利引き下げ後の適用金利も0%台から1%台まで上がる可能性が高いのではないだろうか。