金利上昇時代に利用したい住宅ローンの「元金均等返済」(写真はイメージ、New Africa/Shutterstock.com)

金利上昇時代に利用したい住宅ローンの「元金均等返済」(写真はイメージ、New Africa/Shutterstock.com)

住宅ローンの返済方法には「元利均等返済」のほかに「元金均等返済」があり、多くの金融機関ではどちらかを選択できるようになっている。しかし、実際の利用状況をみると、ほとんどの人が元利均等返済を利用している。元金均等返済は金利水準が高いほどメリットが大きくなるので、金利上昇が予想されるいま、注目しておきたい。住宅ジャーナリストの山下和之氏が詳しく解説する。

「元利均等返済」と「元金均等返済」の大きな違い

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」がある。

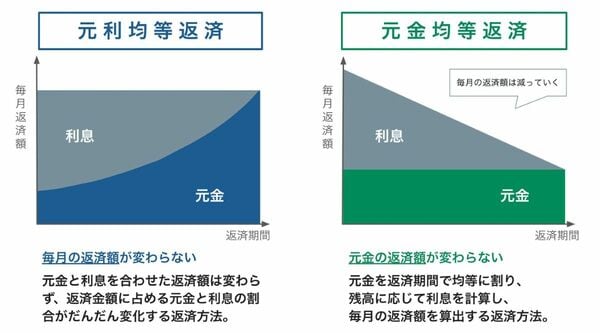

元利均等返済とは、元金と利息を合わせた毎月の返済額が均等になる返済方法だ。そのため、金利が変わらなければ返済額も変わらない。

他方、元金均等返済は、毎月の返済額のうち「元金」部分を返済期間で均等に割り、残高に応じて利息を計算し、毎月の返済額を算出する方法だ。元金と利息を合わせた返済額は、返済が進むほどに少なくなっていく(別掲図参照)。

当初の返済額は元利均等返済の方が少ないが、元金均等返済は返済が進むほどに毎月返済額が減っていくので、当初の返済額は多くても、やがて元利均等返済より少なくなり、完済までの総返済額を比較すると元金均等返済の方が少なくて済むメリットがある。

そのため、当初の返済計画に余裕があるなら、元金均等返済を利用した方が得策と言える。逆に、あまりゆとりがない人は、当初の返済が少なくて済む元利均等返済を利用するのが無難だろう。

ただ、元金均等返済は当初の返済額が多くなる分、借入可能額が少なくなってしまうので、希望額の借り入れが可能かどうか確認しておく必要がある。

では、実際の利用状況はどうなっているのか、住宅金融支援機構の「フラット35」(全期間固定金利型の住宅ローン)を利用した人たちのデータをみると、2024年度には元利均等返済の利用が97.8%と圧倒的多数を占めている。