ロシア西部クルスク州スジャ周辺にある欧州向けガスパイプライン。写真は2009年1月のもの(写真:タス=共同)

ロシア西部クルスク州スジャ周辺にある欧州向けガスパイプライン。写真は2009年1月のもの(写真:タス=共同)

- ウクライナによるロシアへの越境攻撃は欧州の天然ガス価格に影響を与えている。

- 厳冬などの影響でガス価格が高騰すれば、ECBの利下げペースを狂わせる可能性もある。

- 米FRBの利下げ着手はほぼ確実なため、ECBの追加利下げが遅れれば、欧州の景気停滞が長期化しかねない。

(土田 陽介:三菱UFJリサーチ&コンサルティング・副主任研究員)

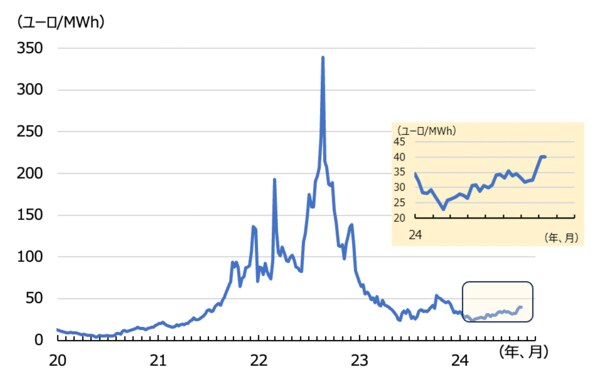

ヨーロッパの天然ガス価格の指標となるオランダTTF先物価格は、7月まで概ね30~33ユーロ/MWhで推移していたが、7月30日の終値で34ユーロ台に上昇し、さらに翌31日の終値で35ユーロ台に突入した。8月に入ってもTTF先物価格はじり高が続き、8日の終値では遂に40ユーロ台(40.1ユーロ/MWh)を付けた(図表1)。

【図表1 オランダTTF先物価格の動向(週次、水準)】

(出所)シカゴマーカンタイル取引所(CME)

(出所)シカゴマーカンタイル取引所(CME)

ヨーロッパの天然ガス価格は、2022年2月にロシアがウクライナに侵攻し、ロシア産の天然ガスの供給がストップすることへの懸念から急騰した。その後、実際にロシア産のガスの供給はストップしたが、一方で欧州連合(EU)が非ロシア産ガスの調達に努めた結果、22年後半からは下落に転じ、23年後半からは横ばい圏で推移している。

一方で、この間のオランダTTF先物価格の動きを前年比で確認すると、2023年に入ると22年の急騰の反動から前年割れが続いていたが、24年5月には22年12月以来となる前年越え(前年比27.5%上昇)に転じた(図表2)。続く6月には再び前年割れ(同7.1%下落)となるが、7月以降は2カ月連続で前年越えとなっている。

【図表2 オランダTTF先物価格の動向(月次、前年比)】

こうしたことから、ヨーロッパの天然ガス価格は、すでに2022年の急騰の反動としての下落局面を終えたと考えられる。

そうした中で、7月末から8月頭にかけてオランダTTF先物価格が上昇している理由としては、まず季節性の問題がある。もともとヨーロッパでは、ガス需要が高まる冬季にかけて、ガス価格が徐々に上昇する傾向がある。

加えて、ロシア産天然ガスの供給不安の高まりが、ヨーロッパのガス価格を押し上げている。