「アクティブ運用」でも暴落すれば傷は深い

相場の動向を見てアクティブに運用する「アクティブファンド」なら、インデックスファンドより有用という記事をたまに見かけますが、市場全体が暴落すれば、アクティブファンドであっても連れて下がります。

というのも、暴落や急落は、投資のプロでもいつ来るかわからないものだからです。

アクティブ型の中には、下落相場を上手く回避し、パフォーマンスを上げるファンドがないわけではありませんが、実態として、インデックスに勝てないアクティブファンドがほとんどです。

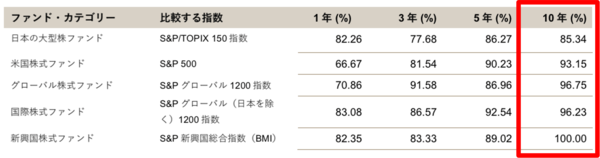

■インデックスに勝てないアクティブファンドの割合

上図は「SPIVA日本スコアカード2023年通期」に掲載されているもので、インデックスに勝てないアクティブファンドの割合を示しています。投資信託は商品の性質上、長期で堅実に資産を積み上げていくものですので、投資期間「10年」の部分が重要になってきます。

日本の大型株ファンドは、15%程度インデックスに勝てているということで善戦していますが、外国株のアクティブファンドはほぼ勝てていないということがわかりますね。

とはいえ、勝てているアクティブファンドもほんの少しあるので、そういった投資信託を選べれば良いのですが、相応の選択眼が必要になります。

そして忘れてはならないのが、「信託報酬」という投資信託を保有している間ずっとかかる手数料の存在です。インデックスファンドは年0.1%〜0.2%と低コストである一方、アクティブファンドの多くは年1%を超えます。外国株のアクティブファンドは年1.5%を超えるものがほとんどです。

暴落や急落は、投資のプロでもいつ来るかわからないものです。よって、アクティブファンドも相場全体の下げにより運用損を抱える可能性が非常に高いでしょう。

投資信託は運用で儲けが出なくても、信託報酬はずっと支払わなければなりません。高いコストを払いながら、暴落からの回復を待つのはしんどいと私は思ってしまうのですが、読者の皆様はいかがでしょうか。

暴落を気持ち良く乗り切るという視点も合わせて、投資信託は低コストのものを選んでおくのがベストであると考えています。

いつまでも上がり続ける市場は残念ながらありません。いつくるのかはわかりませんが、今後、本格的な暴落相場が訪れるでしょう。しかし、暴落があったからといって、売却や積立投資をやめてしまうことはおすすめしません。

運用・積立投資が続けられるように、家計や資産状況は整えておきましょう。

また暴落中に不要なコストを払わないように、投資商品の見直しも重要な視点です。

※実際の投資に関しては、ご自身の判断と責任において行われますようお願い申し上げます。