消費税でなく所得税を減税、その4つの問題点

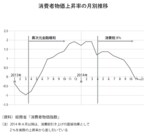

第一の問題は、物価高対策にならないことだ。消費税減税であれば、税率引き下げと同時に物価が下がるから、完全な物価抑制効果がある。とくに食料品は物価が9%も上がっているから、軽減税率である8%の消費税をなくせば、物価高の大部分を相殺できる。国民が経済対策の効果を毎日の買い物のたびに感じることができるのだ。一方、所得税減税は、所得を増やすので、理論上は、需給がひっ迫して物価をむしろ押し上げる。

第二の問題は、実施まで時間がかかることだ。来年度の税制改正を行なった後、給料の源泉徴収額が変わるのは翌年6月になってしまう。

第三の問題は、一時的な減税は、貯蓄に回ることが多く、消費を拡大しないことだ。これまで行なわれた一時金給付の効果試算では、給付金のおよそ8割が貯蓄に回ってしまうことが明らかになっている。今回の対策では、減税の後に増税が待ち構えていることを誰もが知っているので、おそらくほとんどが貯蓄に回るだろう。つまり、景気対策の効果はほとんどない。

そして第四の問題は、減税にエアポケットが発生することだ。年間の所得税が3万円を超えるのは、専業主婦の妻がいる世帯で年収320万円、独身者の場合で240万円だ。それ以下の年収の世帯は3万円の定額減税をフルには受けられないことになる。

こうしたことを考えると物価高対策としては、所得税減税よりも消費税減税のほうがはるかに効果が高いのだが、消費税減税の話は、与党幹部から一切出てこない。消費税減税を嫌がる財務省への忖度だろう。