中国経済はデフレの危機にあると言うが、日本ほど被害は甚大ではない(写真は上海)

中国経済はデフレの危機にあると言うが、日本ほど被害は甚大ではない(写真は上海)

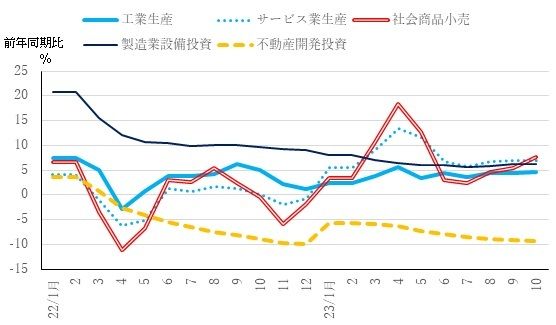

1.マクロ経済指標は7月を底に緩やかな回復傾向

中国経済は本年初に3年間のコロナ禍から概ね抜け出した。まもなく年末を迎えるが、依然としてコロナ禍前の正常な経済運行への回帰の目処が立っていない。

年初から3月までは予想以上の回復ぶりを示したが、4月に入ると失速した。1~3月期の実質GDP(国内総生産)の季節調整済み前期比は年率で+9.2%と予想を上回る急回復を示した後、4~6月は同+2.0%と急落した。

その後、7月をボトムに8月以降、不動産関連を除いて工業生産、サービス業生産、消費(社会商品小売)、製造業設備投資などが揃って緩やかな回復軌道をたどっている(下図参照)。

主要経済指標(前年同期比)の推移

(注)製造業設備投資と不動産開発投資は年初来累計の前年比(資料 CEIC)

(注)製造業設備投資と不動産開発投資は年初来累計の前年比(資料 CEIC)

2.足許の経済実態は正常化には程遠い

こうした統計データだけを見ると、一見マクロ経済全体が正常化に近づきつつあるように見える。

しかし、経済実態は正常化には程遠い。

その第1の要因は、民間企業のコンフィデンスの回復が遅れていることである。

昨年のゼロコロナ政策の影響で飲食、宿泊等の分野で多くの中堅・中小企業が倒産した。それによって閉鎖された店舗やその関連の雇用がフルに回復できていない。

また、高い収益を実現していた民間企業の経営層がターゲットになった共同富裕政策の後遺症も大きく、民間企業の投資姿勢も依然として慎重である。

加えて、2021年を境に40年以上続いた高度成長時代が終焉を迎え、企業経営者や消費者のマインドがその変化にアジャストし切れていないことも影響している。

第2の要因は、不動産市場の停滞長期化である。

1~3月期は一時的に予想以上の回復を示したものの4月以降失速し、10月は北京、上海など主要都市の不動産価格まで前月比で下落した。

中古住宅販売価格の前月比の推移を見ると、中国の70大都市のうち10月に上昇したのは杭州(浙江省)と三亜(海南島)の2都市だけだった。

以上の2つが足許の経済の正常化を妨げている2大要因である。

この2つのマイナス要因は相互に影響し合っているため、どちらか片方だけ回復しても経済全体は正常化しない。両方が同時並行的に改善していくことが必要である。

したがって、今後の政策運営のカギは民間企業のコンフィデンス回復促進策と不動産市場の停滞に歯止めをかける対策の両輪をバランスよく組み合わせることが重要となる。

12月11日、12日の両日、中央経済工作会議が開催され、2024年の経済政策運営の基本方針が決定された。

本来であれば、この会議に先立って10月または11月に三中全会が開催され、中長期の新たな政策ビジョンが示されることが期待されていた。

そうであれば新たな基本方針に基づいて斬新な政策メニューが発表されるはずだった。

しかし、実際には三中全会の開催が遅れ(開催時期は未定)、中長期の新たな政策方針が示されていないため、中央経済工作会議の決定内容の中核部分は本年3月の全人代で発表された政府活動報告と大きな違いはなかった。

これでは人々の政府の政策運営に対する期待も高まらないため、民間企業のコンフィデンス回復や不動産市場の停滞に歯止めがかかることは期待できず、力強い回復軌道に復帰するめどは立っていない。