来年の利下げを視野に入れている金融市場。為替相場にどのような影響を与えるだろうか。写真は米FRBのパウエル議長(写真:AP/アフロ)

来年の利下げを視野に入れている金融市場。為替相場にどのような影響を与えるだろうか。写真は米FRBのパウエル議長(写真:AP/アフロ)

- 歴史的に、米国の利下げ局面では円高に振れることが一般的だった。米国の利下げを見込む向きは少なくないが、過去の傾向の通り、円高に振れるのだろうか。

- 利下げ局面で円高に振れる背景には、日本の貿易黒字に裏付けられた実需の円買いが存在したが、昔とは異なり、今の貿易黒字は日本に戻ってこない海外利益が中心だ。

- 円高に傾いたとしても、かつてのような大幅な円高に振れることはないのではないか。「利下げで円高」という過去の常識はもう通用しない。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

米利下げと円高の歴史

2024年の円相場見通しは、FRB(米連邦準備理事会)の利下げ時期と、これに伴う米金利低下を当て込んだ円高予想が支配的になりそうである。それは1年前にも見た光景だが、利上げ開始から丸2年が経過し、「今度こそはリセッションとそれに伴う利下げ」を信じて疑わない市場参加者はますます増えているように感じられる。

だが、過去の本欄でも繰り返し論じてきたように、真の問題は「利下げが到来したとして、どこまで円高が進むのか」だ。

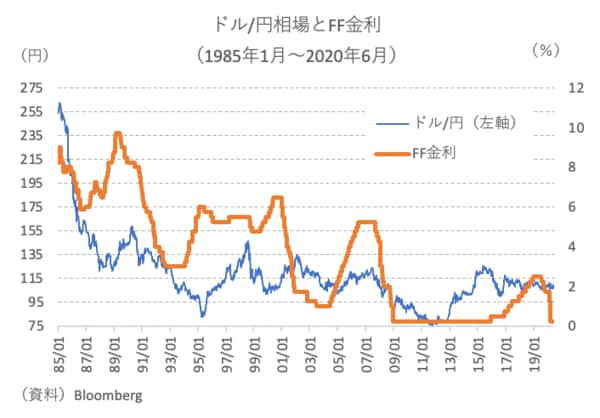

FRBの利下げに応じて円高予想が流行しやすいのは過去の経験に基づくもので、これまで100%そうだったとは言えないものの、傾向的には否めないのも事実だ(図表①)。

【図表①】

周知の通り、1985年のプラザ合意以降、日本は長らく世界的な貿易黒字大国として君臨してきた。例えば、米利上げ局面において金利差が拡大し、投機的取引が円売り・ドル買いに傾いても、貿易黒字に裏付けられた実需は常に円買い・ドル売りを正当化していた。

これは2010年頃まではそうだった。