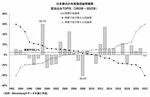

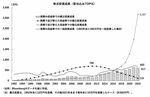

積立投資の成否は、残高が膨らんだ終盤に「勝ち逃げ」できるかどうかで決まる

まもなくNISA拡充、「初心者は積み立てで」を鵜呑みにしてはいけない

2023.11.4(土)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

あわせてお読みください

本日の新着

でっち上げた疑惑でパウエル議長を刑事捜査、トランプの狙いは「FRBの隷属」、中央銀行の独立性をいとも簡単に蹂躙

木村 正人

【関連銘柄も爆上がり】2035年に6兆円市場に、AI業界が注力するフィジカルAI、日本はロボット大国の地位を守れるか

【生成AI事件簿】変わるゲームのルール、日本が乗り越えなければならない5つの壁と、日本が取るべき3つの戦略

小林 啓倫

哲学者・西周が覚悟の脱藩を決めた黒船の衝撃、洋学修得へのまい進と、単なる知的好奇心ではなかった転身の本質

幕末維新史探訪2026(2)近代日本の礎を築いた知の巨匠・西周―その生涯と和製漢語②

町田 明広

地政学・経済安全保障から見て2026年には何が起きるのか?専門家が選定した10のクリティカル・トレンドを読み解く

【オウルズレポート】ベネズエラ軍事作戦と対日輸出規制で幕を開けた2026年、企業はどう備えればいいのか

菅原 淳一

経済観測 バックナンバー

解散総選挙を材料視した円安・金利上昇トレードは限定的、さらなるインフレを前に解散を目論む高市政権をどう読むか

唐鎌 大輔

【原油ウォッチ】米国のベネズエラ攻撃、イラン大規模デモ…地政学リスク急上昇でも原油60ドル台を回復しない理由

藤 和彦

インド経済が日本を抜く?実は「過大評価」の可能性、雇用難が成長の足かせ…日本にはインド人材の確保にチャンス

藤 和彦

高市政権で復活したリフレ派が重視した「マネー」に意味はあるか?金利上昇局面の今だからこそ異次元緩和を振り返る

河田 皓史

5年目に突入した超円安局面、終止符を打つために最低限必要なのはリフレ思想の撤回と中立金利までの利上げ

唐鎌 大輔

【2026年の世界経済】投資競争がAIから全方位に、分断は深まり貿易摩擦激化…ポスト・グローバル社会の方向性鮮明に

中島 厚志

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

設定方法

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

確認方法

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

解除方法

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。