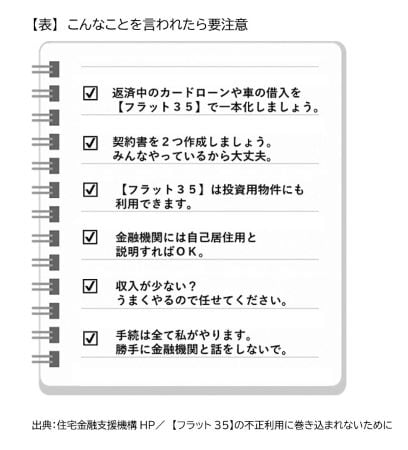

カードローンや自動車ローンの一本化を勧める手口

こんなケースもある。Bさんは、資産になると思って両親から相続した土地に戸建て住宅を建てて、賃貸で運用しようと業者に相談したところ、セカンドハウス目的にすれば投資目的であっても、フラット35を利用できると勧められた。

そこで、3500万円のフラット35を申し込んで2階建ての家を建てることにした。業者の指示通りにセカンドハウスとして融資を申し込み、無事融資金が下りて業者に代金を支払い、工事が始まったものの、半年後に工事がストップ。業者の行方もわからなくなってしまったという。

業者はもともと融資金を詐取する目的でフラット35の利用を勧めたとみられる。Bさんは住宅金融支援機構から不正利用として一括返済を求められるが、そんなお金は用意できないため、最悪の場合、親から相続した土地を売却して処理するしかないと考えているという。

さらに、別掲の表にある「返済中のカードローンや自動車ローンをフラット35に一本化しましょう」と勧められる手口もある。

ギャラリーページへ

カードローンや自動車ローンは金利が高く、返済期間が短いので負担が大きいが、フラット35として一括して借りることができれば、金利が下がり長期返済にできるので総負担が格段に軽くなって、買いやすくなると勧められるわけだ。特に若い世代が狙われやすいといわれている。

借入額500万円、金利5%、10年返済のカードローンだと毎月5万円以上の返済額だが、これをフラット35の金利1.72%、35年返済に加えることができれば、増加分は1万5853円と3分の1以下に減らすことができる。

もちろん、これも住宅購入以外の費用を上乗せしているのだから、フラット35の趣旨に反するので不正利用であり、それが発覚すれば一括返済を求められることになる。